インフラファンドで利益超過分配金を貰った際の税金の説明 その2です。

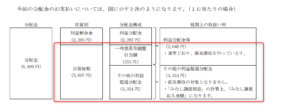

利益超過分配金概要図(再掲)

(出典:エネクス・インフラ投資法人 2020 年 11 月期(第3期)分配金の税務上の取扱いに関するご説明 より)

みなし譲渡損益の計算

みなし譲渡損益の計算が必要になる場合

上記概要図のとおり、

- 利益超過分配金のうち、その他の利益超過分配金に該当する場合で、

- みなし配当が生じない場合(前回参照)

上記概要図の場合はみなし配当無の場合。インフラファンドでみなし配当があるケースは現時点では少ないと思うので、あまりに気にしなくてもよいと思います。あったらあったで、説明資料に明記してくれます。

何故、分配金なのにみなし譲渡損益をするかというと、税務上は出資(投資家からみたら元本)の払い戻しなので、該当元本部分を譲渡したと考えるからです。本来は譲渡でなくて分配金だけど、譲渡取引と考える(みなす)のでみなし譲渡と呼びます。

みなし譲渡損益の計算例

上記概念図で利用した、エネクス・インフラ投資法人 2020 年 11 月期(第3期)分配金の実際の数値で計算すると、

- その他の利益超過分配金:3,354円(うち、みなし配当:0円)

- 従って、みなし譲渡損益計算時のみなし譲渡収入(元本売却額):3,354円-0円=3,354円

- 純資産減少割合:0.011

純資産割合:0.011というのは、投資家はの元本のうち1.1%を譲渡したと考えます。

例1:投資家は1口あたり、100,000円で1口購入していた場合

- みなし譲渡損益計算で売却した元本分購入額:100,000円×0.011=1,100円

- みなし譲渡損益:3,354円-1,100円=2,254円(譲渡益)

この2,254円は株式売却と同様の譲渡所得として扱われます。そして、元本1,100円分は譲渡したと考えるので、取得価額は、100,000円-1,100円で98,900円に調整されます。

例2:投資家は1口あたり、400,000円で1口購入していた場合

- みなし譲渡損益計算で売却した元本分購入額:400,000円×0.011=4,400円

- みなし譲渡損益:3,354円-4,400円=△1,046円(譲渡損)

この△1,046円は株式売却と同様他の株式譲渡所得と相殺できます。そして、元本1,100円分は譲渡したと考えるので、取得価額は、400,000円-1,100円で398,900円に調整されます。

尚、これらの調整計算は特定口座での取引であれば、証券会社の方で自動計算してくれると思います。

まとめ

税金の位置づけ

こんな感じ。赤枠が利益超過分配金。

更に留意点としては、

・みなし譲渡損益計算をした場合、投資元本の取得価額が変更される。

・みなし譲渡損益計算自体は、通常の株式の譲渡所得と同様の計算。

みなし譲渡損益の留意点

みなし譲渡損益計算自体の留意点も少し掘り下げると、

・みなし譲渡損益計算によって元本部分は減少していくので、将来、実際に投資口を売却した場合には譲渡益が生じやすいことになる。

基本的に特定口座であれば、証券会社で諸々計算してもらえますが、仕組み自体は理解しておくべきかなぁと思います。

それでは、よい1日を!

コメント