そろそろ5月決算のインフラファンドの配当金通知書や決算報告書が届く頃ですね。

以前インフラファンドについて3回ほど解説しましたが、今回はインフラファンドの利益超過分配金についての税の話を。

この辺りは少々特殊な取り扱いになるので、

インフラ投資法人から税金に関する説明資料が必ず届きますが、

あまり馴染みのない方には少々読みにくい…。

ちなみに、不動産リートで出てくる利益超過分配金も同じ話になります。

利益超過分配金

利益超過分配金のおさらい。

- インフラファンドは利益の90%以上を分配とすることで法人税が免除されるため、毎期当期利益のほとんどを分配に出している。

- 更に、当期利益を超過して出す分配を、利益超過分配金と呼ぶ。

- 利益超過分配金は、その期の減価償却費の60%を上限としている。

- 法的根拠は、”投資信託及び投資法人に関する法律”及び”不動産投資信託及び不動産投資法人に関する規則”

投資信託及び投資法人に関する法律 第137条

(金銭の分配)第百三十七条 投資法人は、その投資主に対し、第百三十一条第二項の承認を受けた金銭の分配に係る計算書に基づき、利益を超えて金銭の分配をすることができる。ただし、貸借対照表上の純資産額から基準純資産額を控除して得た額を超えることはできない。2 金銭の分配に係る計算書は、規約で定めた金銭の分配の方針に従つて作成されなければならない。3 第一項本文の場合においては、内閣府令で定めるところにより、当該利益を超えて投資主に分配された金額を、出資総額又は第百三十五条の出資剰余金の額から控除しなければならない。4 金銭の分配は、投資主の有する投資口の口数に応じてしなければならない。5 会社法第四百五十七条の規定は、投資法人の金銭の分配について準用する。この場合において、同条第一項中「配当財産(第四百五十五条第二項の規定により支払う金銭及び前条の規定により支払う金銭を含む。以下この条において同じ。)」とあるのは「投資法人法第百三十七条第一項の規定により分配をする金銭」と、同条第二項及び第三項中「配当財産」とあるのは「金銭」と読み替えるものとするほか、必要な技術的読替えは、政令で定める。

不動産投資信託及び不動産投資法人に関する規則 第28条

(クローズド・エンド型の投資信託の投資元本の払戻し)

第28条 クローズド・エンド型の投資信託は、計算期間の末日に計上する減価償却費の100分の60に相当する金額を限度として、投資元本の払戻しを行うことができるものとする。

利益超過分配金を出せる理由、出す理由。

- インフラファンドは保有固定資産のほとんどが物件(ソーラー設備等)であることや、償却年数が約20年程度と短く、実際にかかる修繕費に比べて毎期の減価償却費の計上が多額になる。

- 減価償却費はキャッシュアウトしない費用であり、実際にはあくまでその期の実入り(キャッシュベース)からの配当を行っている。

- 株主還元として。

災害等で設備が休止した場合通常の分配が減ることが考えられるが、その場合でも利益超過分配を行うことである程度の分配水準を保てる。或は、通常の期でも高い分配利回りが期待できる。

利益超過分配金の税金

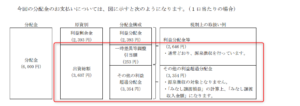

概要図

(出典:エネクス・インフラ投資法人 2020 年 11 月期(第3期)分配金の税務上の取扱いに関するご説明 より)

上記の資料は、インフラファンドの分配通知等と一緒に送られてくる説明資料に入っています。

上図の赤枠で囲った部分が、利益超過分配金に該当します。

出資総額が原資になっているので、”やはり利益超過分配金はタコ足だね”という声が聞こえてきそうですが、個人的には以前書いたようにタコ足とは思っていません。

理由は、、、

- 会計等の制度上は、利益を超えて出す配当は、出資の戻しとして扱うほかない。

- その期の実入り(キャッシュベース)からの配当となっている。

- 勿論、利益超過分配金を出すことで、その後のキャッシュが枯渇したり新規設備投資や修繕が困難になるのは困るが、そういう経営判断は行っている前提での配当と考えるのが筋。また、利益とキャッシュの概念は全く別なので、同様の懸念は一般の個別銘柄の通常の配当であっても同じこと。

利益超過分配金のうち 一時差異等調整引当額。

これはある場合とない場合があります。

内容はかなり難しいです。

会計と税務の両方をある程度知っていないと一読してもわからないと思います。一応説明書には以下のように書いてあります。

正直、まぁそんなもんかっていう程度でよいかと思います。

私もこれをわかりやすいように説明する自信はありません(笑)。

会計と税務では、それぞれ利益や所得計算の方法や概念が少々異なるため

その差額が生じますが、法人税を免除するために調整計算が必要という

ことでしょうか(結局説明になっていないかも)。

概要図にある通り、この部分は通常の利益を原資とする分配と同様に扱われるので(通常の株式配当と同様の処理で、投資家個人の税金計算上は配当所得)、深く追求しなくてもよい部分と思ってもらって構いません。

下記は飛ばしてもok!

もし、利益超過分配金でありながら、何故通常の株式配当や分配金と同様の処理になるかということが気になる人がいるかもしれませんのが、根拠は所得税法第24条(及び法人税法第23条)となります。

簡単に書くと、

- 税務上、配当所得になるのは「出資等減少分配」以外。

- 上記概念図でいうと、「出資等減少分配」はその他の利益超過分配金のみで、一時差異等調整引当額も「出資等減少分配」以外。

利益超過分配金のうち その他の利益超過分配金。

みなし配当が生じる場合(あまりないので考えなくてもよい)

”みなし配当”とは税務上の単語ですが、配当(分配)ではないものの、税務上は配当として扱うという類のものです(みなし配当に該当する場合は、その他の利益超過分配金であっても、配当所得扱い)。

出資等減少分配であっても、税務上の資本金等(つまり税務上でのみ剰余金)を超える部分があれば、その部分がみなし配当に該当します。

これも、なんのこっちゃって思われる方が多いと思いますが、根幹には会計上の資本区分と税務上のそれらは一致しないことがあるためこのようなことが起こります。

また、この”税務上の資本金等を超える部分”というのは我々投資家には通常見えません。

何故なら、基本的には、当該インフラ投資法人の税金計算や法人税申告書を作成・確認できる立場でないと把握できないからです(会社謄本や毎期の決算書、IR等を丹念に継続して拾えば算出できるかもしれませんが、買収や増減資(特に無償減資)等があると、外から正確な数値を把握するのは困難になりますし、通常やりません(笑))。

理論上は、その他の利益超過分配金の中にも、配当所得になる部分があり得ますが、インフラファンドの場合はあまりないと考えて差し支えないと思います。

寧ろ、一般の個別銘柄株式に投資している場合に、

そんなに頻繁ではないですが、その法人が資本剰余金を

原資とする配当を行った場合に出てくるね。

みなし配当が生じない場合(こっちが一般的で、こっちが大事!!)

上記概念図の一番右下の部分になります。

税務的にも資本の払戻に該当するので、配当所得には該当しませんし、だからこそ源泉税も引かれません。

ただし、上記概念図に記載と通り、”みなし譲渡”という概念が出てくるので、”みなし譲渡損益”の計算や”取得価格の調整”が必要になります。

長くなってきたので、続きはまた今度に。

それでは、よい1日を!

コメント