おはようございます☆

もりっこ。です。

高配当株投資をする上では、必ず知っておいたほうがよい配当控除について。

配当控除とは

上場株の配当所得がある場合、一定の金額を所得税の税額控除できる制度です。

以下、

上場株の配当の前提で

話を進めますね。

国税庁HPに詳細な記載があります。

こういう公的なHPで

確認するのが一番安心ですが、

往々にしてこのようなサイトは

読みづらいです。

重要な要点を挙げると、以下でしょうか。

・所得税確定申告で、配当に関して総合課税を選択する必要がある。

・最大で、配当額の10%の税額控除。

・税額控除の%は、その他の所得水準に左右される。

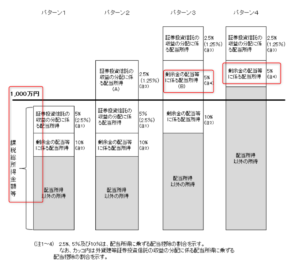

特に、この税額控除のどの%が適用されるかが分かりづらいのですが、国税庁サイトにも掲載されている下記図が比較的わかりやすいかと思います。

あくまで「比較的」やで…。

その年の課税総所得金額をハードルとして、1,000万円以上の部分の配当は5%、超えない部分は10%となります(証券投資信託の収益分配は配当金の1/2になります)。

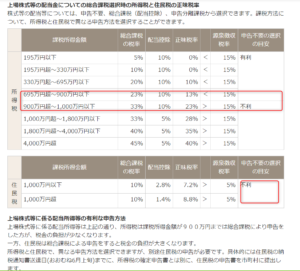

配当控除の有利不利

所得税の有利不利。

受けとった配当金を総合所得で申告して配当控除を利用するのか、それとも約20%の源泉を引かれたままで申告不要とするのかの有利不利の判断は、一般的に総所得金額900万円が分岐点となります。

(出典:大和証券HPより)

実際に自分の源泉徴収票の確認や

確定申告作成時に課税総所得金額を

確認しながら選択することになります。

住民税は不利。

上記図にもあるように、住民税では配当控除を選択すると不利になります。

残念!

申告分離も選択肢。

実際には上記の”総合課税申告+配当控除”とするか”申告不要”とするかの検討以外にも、

確定申告するけど”総合課税+配当控除”ではなく、申告分離課税を選択して上場株の譲渡損と通算したり、前年から繰越されている譲渡損と通算することも選択肢となるため、慎重に判断が必要な部分になります。

これはもう個々の

ケースバイケースですね。

高配当株投資における配当控除で認識しておくこと。

上記のような毎年の有利不利判断は必要ですが、もう1つ認識しておいて欲しいことは、目標配当利回り計算での反映です。

高配当株に投資する場合、例えば、その配当利回りが3.75%あれば税率約20%で実質利回り3%となりますが、

- 実質利回り3%確保したい

- 配当控除で10%の税額が戻ってくることが分かっている

この場合、実際の配当金の税率は約10%になりますから、表面配当利回り3.3%の銘柄でも投資可能という仮定が成り立ちます。

特に、

老後で収入が減った後も高配当株を

保有するような場合は、

源泉徴収は約20%で差し引かれるとしても、

実際の税負担は約10%で済むことも

充分ありえます。

今後ある程度受取配当額が多くなった際には10%の税率の差は実際の手取を考える上でかなり大きいです。

配当控除の部分は

しっかり押さえておきたい

ところです!

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント