おはようございます☆

もりっこ。

(@moricco_net)です。

2022年10月7日、国税庁より「所得税基本通達の制定について」の一部改正について(法令解釈通達)」というリリースが出されました。

また、8月31日まで募集されていたパブリックコメントの結果も公表されています。

そう、

これはちょっと前に

ニュースになった

事業所得と雑所得の

区分の件です。

一応、年間収入300万以下でも帳簿保存があれば原則雑所得にはされない(事業所得になる)という方向の改正に落ち着いたようです。

300万以下の収入は事業所得として認められない!?

当初の所得税基本通達の一部当初改正(案)。

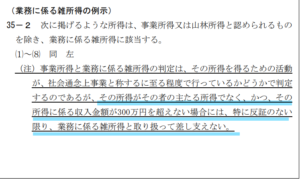

事業所得と雑所得の区分について、以下が当初の改正案でした。

(出典:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について)

”300万円以下は事業所得

とできず雑所得にされてしまう”

というニュースが8月頃に

駆け巡りました。

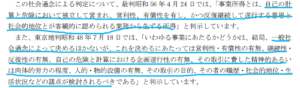

本来は、事業所得か雑所得かという区分は社会通念で判断することになっています。

今までの裁判でも、

(出典:所得税基本通達の制定について」の一部改正について(法令解釈通達))

ただ上記のように、

社会通念上というものには

明確な数値基準がなかったため、

実務上判断に悩むことが多い部分

ではあります。

今回この部分が「300万円以下は特に反証の無い限り雑所得」という数値基準ができそうなことから結構ニュースになりました。

パブリックコメントも8月末まで受け付けられていました。

「反証ない限り」って言われても

その具体的内容やハードル感わからんから、

これだけ見たら300万円以下即雑所得認定

ってなりそうじゃんかー。

パブリックコメントでも

相当反対意見が多かったものと

推察されますね。

まぁ国税側の考えもわからんでもない部分としては以下があります。

- 明らかに事業として成長させるつもりなく、ただ赤字を垂れ流して(しかも家の支出も混ぜ込んで)給与所得等と相殺するという節税(というか脱税)を目的とする納税者も存在する。

- 「事業としてやってます。なかなかうまく行かないだけです。」と言われると、税務署も否定しづらい。

とはいえ、

真面目にやってる側が

被害を被る改正は

どうかと思うけどね。

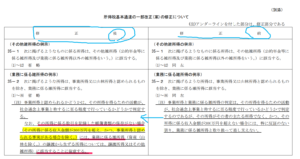

パブリッコクメントを受けての修正。

以下のように修正されました。

(出典:所得税基本通達の制定について」の一部改正について(法令解釈通達))

また国税側のコメントでも、以下のように記載があります。

(出典:所得税基本通達の制定について」の一部改正について(法令解釈通達))

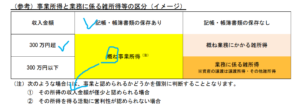

・収入金額が300万円以下でも帳簿書類の保存があれば、原則として、事業所得。

・収入金額が300万円以下で帳簿書類の保存がなければ、雑所得。

良かった良かった~!

青色にしている「原則として」

留意点!

はん?

まずは下を読んでみて下さい。

はん??

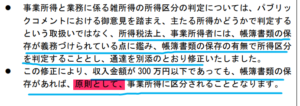

これはこの所得税基本通達の改正に関する説明文なんですが、、、

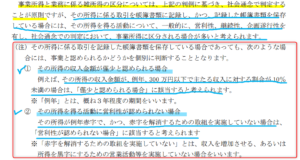

①事業所得か雑所得かは社会通念で判断するのが原則。

②記帳・帳簿保存されている場合は、通常は社会通念上も事業所得で良いでしょう。

③でも帳簿保存しているからといって、個別判断になる場合もあるよん。

・例年赤字で、赤字解消の努力をしていない場合

後者はまだ納得感ありますが、

前者はちょっと微妙ですよね。

この一般的な年収位の場合は

実際どこまで税務署に指摘されるかは

疑問だけど、

確かに数千万円以上の給与収入がある人が

100、200万円の副業を赤字の事業所得と

しているケースはやめさせたいんだろうね…。

帳簿さえあれば何でもOKにはしない

という拘りが見える部分だわ…。

結局300万円という基準は

どこかで使用したいんやね。

通達本文には記載しないけど

シレっと解説文で記載している…。

税務職員はこの点意識して

仕事すんだろーね。

副業して、事業所得にしたい場合の大事な点

まず帳簿は大事。

サラリーマンの方が副業することは単純に収入を増やす面からだけでなく、節税面でも推奨されています。

とはいえ事業所得ではなく

雑所得とされると

その節税メリットは

かなり無くなってしまうのも

事実。

勿論、悪意のある脱税(赤字垂れ流して給与収入と相殺したいだけ)は問題ですが、真面目に副業に取り組む場合必要なことは改めて、、、コレ。

帳簿の作成(記帳)と保存。

金額の多寡に限らず

事業所得として

申告するのであれば、

記帳・保存は必須。

めんどくさいけど

ちゃんと帳簿保存してね。

期間要件。

あと、上記の「例年」という部分は具体的に3年程度と説明されています。

なんかここだけ見ると元々の改正案に3年程度の期間猶予が設けられただけのような気もしますが、3年程度”その収入が主たる収入の10%未満で300万以下の場合”であっても、即雑所得にするよということではなく、個別に判断する対象になるということです。

一応元々の改正案よりは

マシにはなってますね。

個人的な見解ですが、実際の対応としては、仮に3年程度”その収入が主たる収入の10%未満で300万以下の場合” となっても、事業所得のつもりであれば(脱税目的除く)、記帳・帳簿保存して事業所得で申告する方向でよいかと思ってます。

自分から気を遣って、

保守的に雑所得にする

必要はないと。

ただ、多少リスクがある

(後でなんか言われるかも)点は

頭の片隅に。

まとめ

・3年程度「その収入が主たる収入の10%未満で300万以下」の場合、事業所得としての申告には少し税務リスクはあるが、この場合も即雑所得とされるのではなくあくまで個別判断対象ということ。事業という認識であれば事業として申告する方向で一旦良いと個人的には思う(責任は負いません(笑))。

・赤字の場合その解消の取組は実施・説明できるように。

私が提出したパブコメ(深夜に送り誤字等あったので若干校正後)です。

お暇なら(笑)

35-2 注書き部分の改正案に反対します。

理由1:

「特に反証のない限り」という部分が曖昧すぎると考えます。

納税者の「事業所得である」という認識・主張があれば良いのか、相当困難な何かしらの立証が必要なのか不明(そもそも事業が雑かの意思に「反証」のような主張が可能な余地は少ないのでは?)で、公平な課税行政が為されない危険もあり、却って納税者側も混乱するのではないでしょうか。

理由2:

300万という数字が不適当と思われます。

国税庁で発表している統計にもあるように、300万前後或は300万円以下の給与収入を主たる収入とする納税者は決して少なくないです。

この点においてもまた世間一般の常識からも、この数値基準はおかしいと考えます。

更にそもそも一方的な数値基準で事業か雑かの認識を押し付けること自体不適当と思われます(納税者個々の収入や事業形態によって様々であるはず)。

尚、あくまで数値基準を設けるのであれば、かなり少額な数値とする必要があると思われます(少なくとも最低賃金による年収レベル未満の数値設定)。

過度な節税(事業といいながら多額の損失を計上し続け損益通算を利用するもの)を排除したいという意向は理解できますが、真っ当に副業を事業として実施する納税者にまで影響が及ぶような数値基準は設けるべきではないと思われます(しかも節税の意図が無くても立ち上げ当初は収入が少ないのはある意味当たり前です)。

単に税収を上げることだけを考えるのではなく、社会情勢や国を挙げての副業奨励、自助努力による老後資金の確保等の推進の妨げになるような制度改正は望ましくないと考えます。

励みになります。よろしければ。

コメント