おはようございます☆

もりっこ。です。

高配当界隈で結構人気のあるタマホーム。

2024年5月期1Q決算発表がありました。

内容は芳しくなかったようです。

2023年10月27日現在の

株価は3,455円、

配当利回りは5.35%。

個人的には

保有してないけどな。

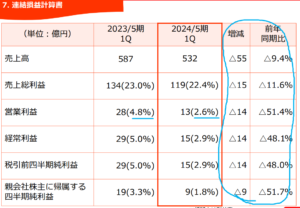

タマホーム 2024年5月期1Q

経営成績。

(出典:決算説明資料)

営業利益:13.8億円 (同 ▲51.4%)

経常利益:15.3億円 (同 ▲48.1%)

親会社株主に属する四半期純利益:9.3億円 (同 ▲51.7%)

相当な減収減益やん…。

営業利益率も前年同期の

4.8%から2.5%へほぼ半減。

ただでさえ低いのに…。

背景として住宅市場全体が弱含みということのようです。

・資材価格の高騰の影響を受けた住宅販売価格の上昇

・物価上昇による消費マインドの低下等…。

(出典:2024年5月期第1四半期決算短信)

タマホームも注文住宅の販売棟数・販売金額ともに大きく減少しています。

不動産事業も戸建分譲は

戸数・金額とも増加していますが、

不動産事業全体では前年同期比△ですね。

戸建分譲のみだと

増収増益な模様。

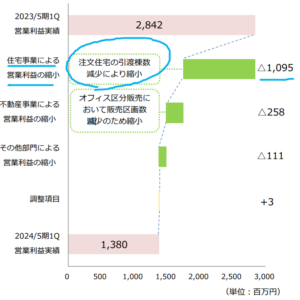

営業利益の分解資料もありました。

(出典:決算説明資料)

営業利益の減少も注文住宅の引渡減少が大きな要因です。

財政状態。

(出典:決算説明資料)

自己資本比率は31.1%(前期末と同水準)

貸借対照表での目立った増減(対前期末)は、

・現預金 ▲137億円

・未成工事受入金 +36億円

・その他負債 ▲92億円

・純資産 ▲43億円

その他負債では、

未払法人税等が▲35億円

(前期末の確定法人税等の支払)、

及び未払費用▲60億円が

大きな要因となっています。

純資産の▲の大部分は

配当による利益剰余金の

減少が要因。

①前年同期比減収減益決算。

②特に利益率が悪化し、減益幅が大きい。

③主力の注文住宅が販売棟数・金額とも大幅減少。

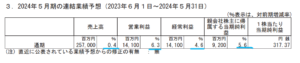

来期業績予想

業績予想。

(出典:2024年5月期第1四半期決算短信)

営業利益:141億円 (同 +6.3%)

経常利益:141億円 (同 +4.6%)

親会社株主に属する当期純利益:92億円 (同 +5.6%)

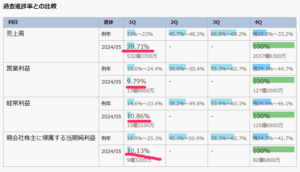

確かに例年1Q進捗率は低いのですが、

それにしてもそれ以上に

当期の1Q進捗率低い点が気がかりです。

うーん…。

配当予想。

年間185円(2023年5月期から5円増配)。

前期末予想から

変更なし。

タマホーム 気になるトコロ

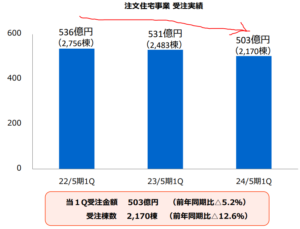

注文住宅の受注。

決算説明資料の冒頭に「当第1四半期においては、受注は堅調に推移。」と記載されています。

とはいえ、、、

(出典:決算説明資料)

(出典:2024年5月期第1四半期決算短信)

ある程度の水準とはいえ、

確実に減少傾向です。

外部環境鑑みても

あまり増加しそうな気配は

ないかもね…。

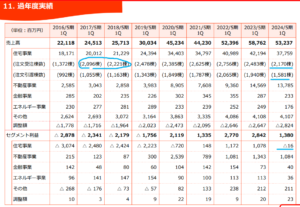

結構長期間の推移も掲載されていたので参考まで。

(出典:決算説明資料)

注文住宅の1Q受注棟数で言うと、

6,7年前くらいの水準やな。

最近、低価格を脱しようとはしているとはいえ、この受注棟数減少は気になりますよね。

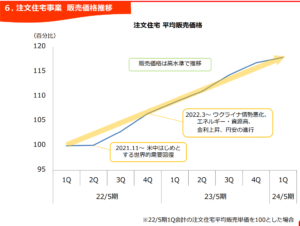

その低価格路線の脱却。

(出典:決算説明資料)

背景にはもちろん原材料費や人件費の高騰もありますが、会社として安さのみをウリとすることからの脱却を図り、利益率の向上を目指しているようです。

(出典:2024 年 5 月期第 1 四半期 決算説明会に関する質疑応答概要の公開について)

同質疑応答において、

実際に利益率は上昇している

との回答も別Qでありました。

確かに受注棟数が減っても

利益率が向上すれば

業績の落込みをカバーできる

部分はあると思います。

気になるのは、既に

「タマホーム=安い」という

イメージが定着している部分。

ただ安いだけでなく、品質とのバランスをはかり「より良いものを安く」と上のQAでも回答がありますが、そうは言っても「例えば住友林業を検討している人がタマホームで建てるかな?」という疑問は今の所払拭できません。

また今後タマホームの価格帯が

上がっていくと、

現在タマホームで建てていた層が

地場の中小工務店に流れる

可能性も否定できないかも。

この辺りの今後の価格帯と顧客層のマッチングの状況はとても気になる部分です。

或は大和ハウスのように

国内注文住宅頑張らないとなー。

住宅市場というのは

景気敏感な部類なんで、

元々業績上下は結構ある業種

といえばそれまでですけどね。

まとめ

・注文住宅の販売棟数・金額大きく減少。受注数も減っている。

・戸建住宅(不動産事業)は健闘。

・2024年3月期予想増収増益、配当見込現時点では変更なし。

・1Q進捗率は例年より低い。

・今の所、国内注文住宅頑張るしかない。

・低価格(のみ)路線からの脱却の動向は興味津々。

通期予想は据置とはいえ、ちょっと不安になる1Q決算でした。

景気敏感という住宅産業では

あり得る業績の上下かもしれませんね。

そういう意味では、

個人的には積水ハウスや

住友林業の方が投資優先度

としては高い気がしています

(異論ok)。

配当利回りは高く

魅力的なんやけどなー。

タマホーム2024年5月期1Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント