おはようございます☆

もりっこ。です。

高配当界隈で結構人気のあるタマホーム。

2024年5月期2Q決算発表が1/11にありました。

1Qから引き続き今回の決算数値も芳しくなかったようです。

2024年1月日現在の株価は4,015円、

配当利回りは4.61%。

個人的には保有してないのだ。

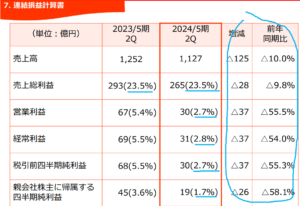

タマホーム 2024年5月期2Q

経営成績。

(出典:決算説明資料)

営業利益:30.0億円 (同 ▲55.5%)

経常利益:31.8億円 (同 ▲54.0%)

親会社株主に属する四半期純利益:19.0億円 (同 ▲58.1%)

引き続き相当な減収、特に減益やん…。

営業利益率も前年同期の5.3%から2.6%へほぼ半減。

ただでさえ低いのに…。

住宅市場全体が弱含みということは引き続きですが、直接的な数値悪化の要因は注文住宅の引渡棟数減。

(出典:2024年5月期第2四半期決算短信)

注文住宅の販売棟数・販売金額ともに大きく減少。

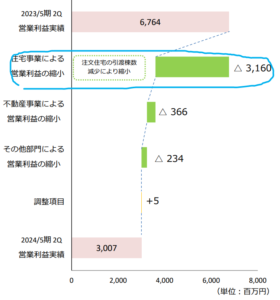

営業利益の分解資料コチラ↓

(出典:決算説明資料)

営業利益の減少も注文住宅の引渡減少が大きな要因です。

ただこの受注状況については2Qは結構回復しており、

その結果後述しますが通期予想は据置としています。

クオカード2万円キャンペーンが功を奏した模様…。

会社の決算発表スライドにも「受注は堅調に推移」とあります。

(出典:2024年5月期第2四半期決算短信)

棟数では322件と大幅に減少していますが、

金額ベースだとむしろ増えています。

価格改訂は進めているようです。

財政状態。

(出典:決算説明資料)

自己資本比率は30.6%(前期末と概ね同水準)

貸借対照表での目立った増減(対前期末)は、

・現預金 ▲118億円

・売上債権、営業貸付金 +22億円

・在庫 +21億円

・未成工事受入金 +45億円

・その他負債 ▲82億円

・純資産 ▲33億円

その他負債では、未払法人税等が▲32億円

(前期末の確定法人税等の支払)、及び

未払費用▲55億円が大きな要因となっています。

純資産▲の大部分は配当による

利益剰余金の減少が要因。

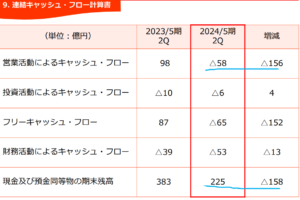

CF状況。

(出典:決算説明資料)

営業CFがマイナス。

内容としてはBSで記載したその他負債の減少や、在庫の増加等の影響が大きいようです。

キャッシュは結構減ってるけど借入は増えていない模様。

①前年同期比減収減益決算。

②特に利益率が悪化し、減益幅が大きい。

③主力の注文住宅が販売棟数・金額とも大幅減少。

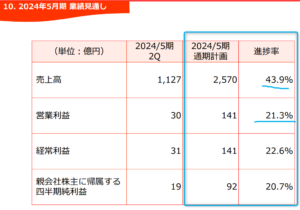

来期業績予想

業績予想。

(出典:決算説明資料)

営業利益:141億円 (同 +6.3%) 同:21.3%

経常利益:141億円 (同 +4.6%) 同:22.6%

親会社株主に属する当期純利益:92億円 (同 +5.6%) 同:20.7%

計画据置。

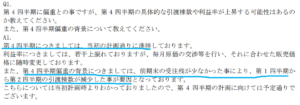

2Qも悪いけど大丈夫か?

例年1Q進捗率は低い傾向がありますが、それに加えて前期末時点での受注残高が少なかったため、当期の上期の売上が少ないようです。

(出典: 決算説明会(テレフォンカンファレンス)に関する質疑応答概要の公開について)

どうやら予定通りらしい…。

配当予想。

年間185円(2023年5月期から5円増配)。

前期末予想から変更なし。

タマホーム 気になるトコロ

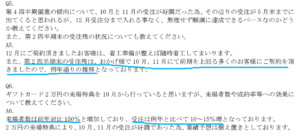

注文住宅の受注。

2Q累計の受注棟数は前期と比べ322棟減少していました。

しかしながら2Q(特に10月11月)はキャンペーンも奏功し、受注が増加しています。

(出典:2023年12月度受注速報)

Q&Aにもこの辺りは触れられていて、

以下の遣り取りとなっています。

(出典: 決算説明会(テレフォンカンファレンス)に関する質疑応答概要の公開について)

まぁ、会社としては「予定通り・想定取りの決算です」ということかと思います。

ただ住宅市場自体が弱含みな状況のままなので、

仮に当期は予定通り着地したとして2025年5月期は

大丈夫なのか?という感はあります。

また、キャンペーン打つか…。

まとめ

・注文住宅の販売棟数大きく減少。

・受注数も減っているが、2Q秋持ち直し。

・2024年3月期予想増収増益、配当見込現時点では変更なし。

・今の所、国内注文住宅頑張るしかない。

想定通りで通期予想は据置とはいえ、ちょっと来期が心配かも⁉

積水ハウスや住友林業と違ってほぼ国内だけでの事業というのは、

どこかで頭打ちになりそうで…。

個人的にはそもそも利益率低いのがネックで買えないです…。

配当利回りは高く魅力的なんやけどなー。

タマホーム2024年5月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント