おはようございます☆

もりっこ。

(@moricco_net)です。

高配当のタマホーム。

2023年5月期第1四半期決算の確認です。

2022年10月12日時点の株価2,249円、

配当利回り5.78%。

5月決算。

個人的には

積水ハウスや住友林業と

比べると今1つの評価ですが、

高配当で有名・人気のある

銘柄です。

高配当株 タマホーム 2023年5月期第1四半期決算

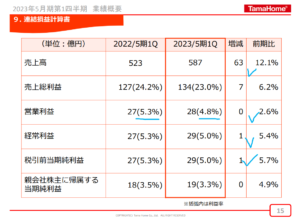

損益状況。

(出典:決算説明資料)

・営業利益:28億円 (同 +2.6%)

・経常利益:29億円 (同 +5.4%)

・親会社株主に属する四半期純利益:19億円 (同 +4.9%)

営業利益率:4.8%

前期比増収増益やね!

売上高と営業利益は

上場来過去最高のようです。

個人的には

この営業利益率が

もう1つ感拭えず。

というか売上総利益率から

低下してますね。

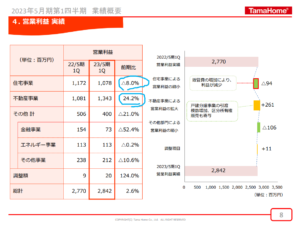

セグメント。

売上高

(出典:決算説明資料)

営業利益

(出典:決算説明資料)

・売上に関しては、住宅事業、不動産事業は堅調。

・住宅事業の営業利益減少が気になりますね。

決算短信の記載や質疑応答によれば、

燃料や資材価格高騰による

原価上昇及び広告宣伝費の増加が

利益率の低下の要因。

原価上昇については、

第2Qには価格調整も進んでいくとの

質疑回答が為されているようです。

2Qの状況に期待やね。

通期業績予想

業績予想。

(出典:決算説明資料)

・営業利益:130億円 (同:+9.3%、同:21.9%)

・親会社株主に属する当期純利益:84億円 (同:+1.4%、同:23.0%)

変更なし

営業利益率は5.2%予想。

1Qの進捗率が少し低いですが

例年通りのようです

(4Qの業績が少し多めになる傾向)。

配当予想。

年間1株130円(前年より5円増配)。

(2022年5月期決算発表時から変更なし)

配当性向は45.4%見込で

徐々に上昇中。

高配当株 タマホ-ム 気になるトコロ。

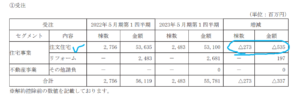

住宅の受注。

決算短信の記載によれば、住宅業界の親設住宅着工戸数は2022年5月以降月次ベースで同月比3か月連続の減少で弱含み。

1Qの受注につては、

(出典:2023年5月期第1四半期決算短信)

この辺りの受注動向は気になりますね。

受注減とはいえ

受注は高水準との認識の模様。

とはいえ、棟数だとほぼ▲10%。

実は当1Qの住宅販売も金額ベースだと増収ですが、棟数ベースだと減ってます。

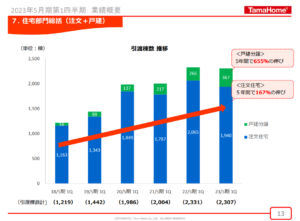

(出典:決算説明資料)

2Q以降の受注状況も

要確認ですかね。

まとめ

・住宅セグメントの棟数ベースでの受注減・販売減は気になる。

・2Q以降原価上昇に対する価格調整が進む模様。

・2Q以降の受注状況は要checkかな。

利益率が低めとはいえ、

なかなか見ない配当利回りの

銘柄ではあります。

海外(特に米国)での売上が

ほとんどない状況が

今後吉と出るか凶と出るのか…!?

タマホームでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント