おはようございます☆

もりっこ。です。

タマホーム

僕自身は投資対象とは今の所していませんが、一般的には高配当株との位置づけの銘柄です。

2023年5月期決算について。

2023年7月14日現在の株価は3,610円、

配当利回りは5.12%。

高配当株 タマホーム 2023年5月期

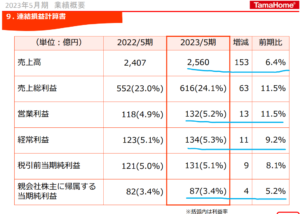

経営成績。

(出典:決算説明資料)

営業利益:132億円 (同 +11.5%)

経常利益:134億円 (同 +9.2%)

親会社株主に属する当期純利益:87億円 (同 +5.2%)

営業利益率は4.9%(前期:5.2%)

いい感じやん。

しっかり増収増益。

売上高、営業利益ともに過去最高だそうです!

個人的にはもうすこし利益率欲しす。

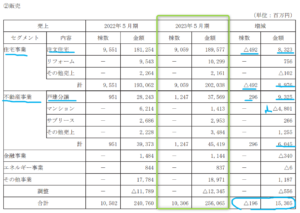

セグメント別売上。

(出典:2023年5月期決算短信)

〇メインの住宅事業は、販売棟数は減少なものの売上高は増加。

〇不動産事業の戸建分譲は、棟数・金額ともに増加、一方マンションは当期は引き渡し案件なし。

販売棟数は減ってるのね…。

価格改訂は上手くいっている模様。

セグメント別影響利益。

(出典:決算説明資料)

住宅事業についてはやはり価格改訂が奏功しているようです。

財政状態。

(出典:決算説明資料)

在庫の増加と、未成工事受入金の減少が目につきますね。

ある程度受注工事が完成しつつ、

受注も悪くないということでしょうか。

自己資本比率は31.3%ともう1つ。

ただ前期は29.4%だったので改善はしてるぞ。

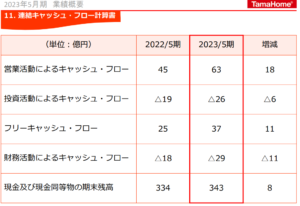

CF状況。

(出典:決算説明資料)

〇営業活動CFの前期比での増加幅:約18億円。

要因は、税前利益の増加(前期比+約9.8億円)、棚卸資産の増加(前期比+37億円)、未成工事受入金の減少(前期比△61億円)、未払費用の増加(前期比+30億円)など。

〇財務活動CF

配当支払いと自己株取得の株主還元で

約12億△

期末CFは8.5億円増加しています。

増配ぢゃ~!

180円に増配!

直近の予想が170円だったので10円増配。

素晴らしい。

(出典:決算説明資料)

ちなみに配当性向はだいぶ上がって、そろそろ限界かと。

①増収増益。

②住宅事業好調。

③不動産事業は減収減益。

④増配!

⑤配当性向は60%に迫る。

来期業績予想

業績予想。

(出典:決算説明資料)

営業利益:141億円 (同 +6.3%)

経常利益:141億円 (同 +4.6%)

親会社に属する当期純利益:92億円 (同 +5.6%)

増収増益予想ですが、

2023年5月期の増収増加幅と比べると控えめ。

ここ最近販売・受注(後記)棟数が伸び悩み傾向な点を

考慮しているのかも。

配当予想。

年間185円(2023年5月期から5円増配)。

こちらも2023年5月期の増配幅55円と比べると

現時点では控え目だけど嬉しいわー。

タマホーム 気になるトコロ

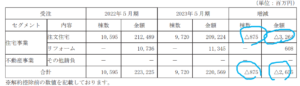

受注。

(出典:2023年5月期決算短信)

先に販売棟数は減少していると記載しましたが、受注棟数も減少しています。

勿論金額で挽回すれば売上高や利益は増加しますが、インフレや増税来るかも(!?)といった社会情勢の動向は気になります。

タマホームについては、積水ハウスや住友林業と違い今のところ

国内市場で勝負している点も人によって評価が分かれるトコロかもです。

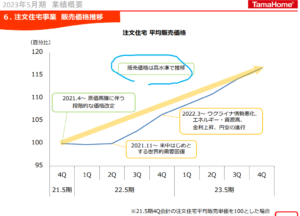

販売価格。

(出典:決算説明資料)

注文住宅の販売価格が増加しています。

資材等の価格高騰を上手く販売価格に転嫁できているのではないでしょうか(今のトコロ)。

また質疑応答に「低価格である事を強く推奨していた営業体制からの

脱却を図っております。」との記載がありました。

この動向は気になりますね。

低価格路線で成長してきたところあるからな。

まとめ

・主力の住宅事業棟数減少だが価格改訂で増収増益。

・棟数ベースでは受注も減少傾向。

・10円増配!

・配当性向はそろそろ限界か。

・2024年5月期も増収増益、増配予想。

・低価格路線の行方は?

個人的には利益率の低さや国内勝負な点、或は財務安全性の観点など

総合的に考えてどちらかというと住友林業や積水ハウスへの

投資優先度が高いと捉えています。

とはいえ、その2社よりはるかに高い配当利回りに

魅力を感じる方が多いのも理解できます。

配当利回り5%超えはなかなか減ってきたからなー。

自分の投資方針や優先度を整理して投資を検討して貰ったらよいかと思います~。

タマホーム2023年5月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント