1419 タマホーム。

5月決算の銘柄の中では配当利回り高めでそこそこ有名かもしれないので取り上げてみました。

個人的に住宅産業はそんなに興味がないんですけどね…。

タ・マ・ほ~むっ♪

2022年7月12日時点の配当利回りは約5.3%。

高配当株候補銘柄 1419 タマホーム 概要

事業内容

これは有名、注文住宅建設の大手です。

比較的値ごろ感のある価格帯でしたが、最近では高価格帯にも進出しているようです。

その他、分譲住宅販売やマンション開発も行っています。

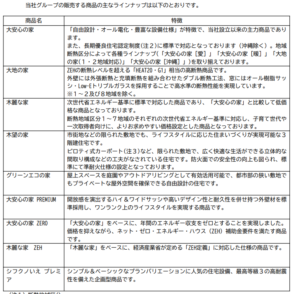

少し古いですが、2021年5月期の有価証券報告書によれば、注文住宅はこんなラインナップ。

(出典:2021年5月期有価証券報告書)

現在の株価と配当利回り。

2022年7月12日現在 株価:2,414円、配当利回り:5.3%

収益状況

①売上・利益推移

売上高は、2022年5月実績で2,407億円。

(出典:IRBANKより)

2016年5月期以降増収増益路線で業績成長してきたことがわかります。

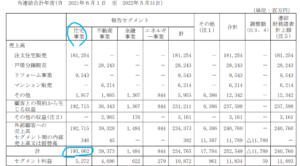

セグメント

(出典:2022年5月期決算短信)

・営業利益率は、住宅事業:2.7%、不動産事業:11.9%、金融事業:41.9%、エネルギー事業:33.0%。

・住宅事業:戸建住宅、集合住宅の建築請負、リフォーム

・不動産事業:戸建分譲、マンション開発・分譲、賃貸ビルサブリース等

・金融事業:火災保険や生命保険の代理店業務、住宅購入者向けつなぎ融資

・エネルギー事業:メガソーラー発電施設の運営、経営

ある程度リーズナブルな価格帯で伸びてきたこともありますが、

住宅事業の利益率の低さが目につきます。

嫌な予感が…。

②営業利益率

4.9%(2022年5月期)

低め…。

2015年5月期や2016年5月期は営業利益率1%台でした。

最近上昇してきたとはいえ高くて5%。

ちなみに、大手と比較するとこんな感じ。

積水ハウス(2022年1月期) 売上:2兆5,895億円、営業利益率:8.8%

タマホーム(2022年5月期) 売上:2,407億円、営業利益率:4.9%

正直だいぶ見劣りする…。

③ROE

29.1%(2022 年3月期)

こちらは高めですが、後ほど記載する自己資本比率が低い点を少し考慮する必要がある気がします。

それでも高い部類かな。

CF状況

(出典:IRBANKより)

上記は直近2022年5月期は反映されてないので付記しておきます。

2022年5月期 営業CF:+45億円、投資CF:△19億円、財務CF:△18億円。

営業CFマイナスがある…。しかも不安定。

ちなみに2022年5月期や2017年5月期の営業CF見ると、

棚卸資産の増加や仕入債務の減少といった運転資本関係で

大きく営業CFが凹む年があるようです。

業種柄、期末時点での建設途中住宅の多寡でブレるのはしょうがないとはいえ、営業CF赤字は嫌だなー。

この点積水ハウスも確かに年によって凹凸はありますが、直近10年で営業CFのマイナスはありません。

財務状況

①自己資本比率

29.4%(2022年5月期)。

低い。

数年前は20%程度でしたので、これでもだいぶ健全になってきたと言えます。

ちなみに積水ハウスは約50%程度で推移。

②現預金残高等

2022年5月末時点で334億円(総資産の31.8%)。

一方借入金は164億円。

まずまずかな。

業種的に手付金とか前受金(未成工事受入金)があるね。

配当状況

直近の配当利回り:5.3%(2022年7月12日時点)

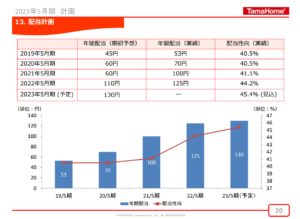

2023年5月期は年間130円と前年125円より増配予想となっています。

この配当利回りが人気の要因。

但し期末一括配当ですので留意。

(出典:2022年5月期決算説明資料)

増配が続いています(配当性向は2023年5月期は約45%)。

(出典:IRBANKより)

2016年5月期2017年5月期といった業績低迷期を乗り越え、

徐々に配当を増やしてきた感じですね。

PER

私は高配当株でも割高な銘柄は購入しません。

PERですが約8.4倍。

(PBRは2.3倍程度)

過去3年のPERの推移を見ても5倍~10倍の間で推移しており、現時点のPERは低めな部類といってよいと思います。

ちなみに期末日時点の数値で10年程度見ると以下のような感じ(ついでEPSも)。

(出典:IRBANKより)

現時点の株価は比較的割安かと。

EPSも直近かなり伸びてます。

その他 高配当株候補銘柄 タマホームに関する特記事項

①2023年5月期着地予想。

(出典:2022年5月期決算説明資料)

・営業利益率は約5.2%

②市場動向

(出典:中期経営計画)

外部環境は決して良くないようです。

ただ現時点ではその中でも着工数や業績を向上させてきているのも事実。

高配当株候補銘柄 1419 タマホーム 総括

〇評価できる点は、

- 業績は伸びている。

- 株主還元姿勢は高そうで配当利回りは高い(優待クオカードも)。

- 比較的割安な株価水準。

〇懸念点としては、

- 利益率低い。

- 営業CF不安定。

- 競合に比べるといろいろ見劣りする(と思う)。

途中で比較した積水ハウスもじっくり確認はしていませんが、

サラッと比べただけでもタマホームは見劣りする気がします。

個人的には利益率の低さや営業CFの不安定さだけでも投資しませんが、

投資を検討している場合でも少なくとも積水ハウス等の競合を

確認してからでよい気がします。

今後の個人的着眼点

積水ハウス先に見るべきだった…。

もし興味が湧いたら研究してみて下さいまし~。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント