おはようございます☆

もりっこ。です。

1926 ライト工業。

少し地味目な銘柄ですが(いつものことか!?(笑))、最近少し配当利回り上がってきたので着目してみます。

時価総額は1,000億程度。

3月決算。

2023年10月26日時点の配当利回りは約3.38%。

1926 ライト工業 概要

事業内容。

地盤改良や斜面の法面工事、地中壁関係といった特殊土木事業を行っています。

特殊土木というのは

以下のような工事になります。

(出典:会社HP)

土木の外にもビルや集合住宅の建築といった建築業も行っています。

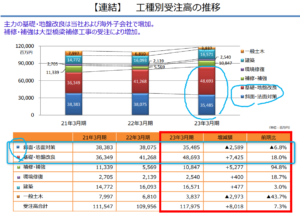

最近の受注状況は以下の通りですが、

おおよその事業内容の割合が

わかるかと思います。

(出典:2023年3月期決算説明会資料)

斜面・法面対策、

基礎・地盤改良工事が多いな。

競合としては、日特建設(1929)や日本基礎技術(1914)辺りでしょうか。

日特建設は

既に高配当株認定しております!

現在の株価と配当利回り。

2023年10月25日現在 株価:1,891円、配当利回り:3.38%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はここ2年程概ね1,800円から

2,100円程度の範囲での動き。

(一時期1,600円台のこともありました)

あまり株価のボラティリティは

高くないようです。

収益状況。

①売上・利益推移。

売上高は、2023年3月実績で1,149億円程度。

(出典:IRBANK)

リーマンショック頃は赤字でしたが、その後は順調に右肩上がりに業績を伸ばしてきています。

②営業利益率。

11.1%(2023年3月期)

土木としては高目じゃない?

2016年3月期頃から9%を超えて

2021年3月期から10%超えて

いるようです。

上に書いた日特建設だと営業利益率は7%台、日本基礎技術は3%台ですので、同業と比べて収益性が高いようです。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

ROEはまずまず高目。

EPSはリーマン時除き急激に伸びています。

良い感じやん。

・リーマン時除き業績右肩上がり。

・営業利益率は競合に比べると高い。

・EPS伸びている。

CF状況。

(出典:IRBANK)

・営業CFは増減あるものの黒字キープ。

ここ数年財務CFの支出が増加していますが、これは配当の増加や自己株取得によるもの。

事業柄公共工事の完成が期末3月になり、

業績も上昇していると

売上債権の増加がありそうですが、

営業CF黒字継続は立派かも。

財務状況。

①自己資本比率。

68.7%(2023年3月期)。

高いぜ。

②現預金残高等。

2023年3月末時点で296億円(総資産の約24.0%)。

投資有価証券含むと総資産の約30%。

借入金は17億円程度。

財務安全性はかなり高いです!

③利益剰余金の増加。

(出典:IRBANK)

一言、素敵~☆

配当状況。

直近の配当利回り:3.38%(2023年10月25日時点)

2024年3月期は1株当たり年間64円(前年より3円増額)。

(出典:IRBANK)

期末ベースで見ると

どちらかというと配当利回りは

3%未満が多かったようです。

最近ようやく配当利回りが

3%を超えてきました。

配当性向は約3割で

まだ余力ありですね。

ちなみに配当方針は、「業績や経営環境を勘案した上で、⻑期的かつ安定的な配当を継続して⾏うことを基本⽅針」としています。

(出典:IRBANK)

最近自己株式取得も積極的です。

尚今のトコロ

中間配当は実施していないので

期末配当のみである点は留意。

・配当性向は余力アリ。

・最近自己株式取得も積極的な模様。

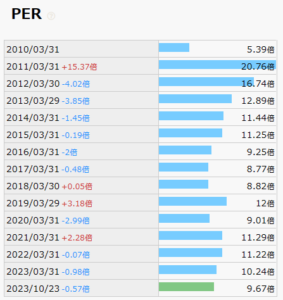

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約9.7倍(2023年10月25日時点)。

(PBRは1.1倍程度)

(出典:IRBANK)

緩やかにPERは低下中。

充分買える感じ。

その他 ライト工業に関する特記事項

2024年3月期着地見込。

(出典:2023年3月期決算短信)

・営業利益:132億円 (同+3.2%)

・経常利益:135億円 (同+1.4%)

・親会社株主に属する当期純利益:95億円 (同+0.1%)

増収増益予想。

営業利益率も11.1%と

引き続き10%越えです!

政策の影響。

ライト工業に限らず、公共工事を行う会社はどこも時の政権の政策に影響を受けます。

今のところ国土強靭化やインフラ老朽化対策が謳われているので、ライト工業にとってもその辺りは追い風です。

以前の「コンクリートから人へ」

とかいう政権になると

やばいってことやな。

1926 ライト工業 まとめ

〇評価できる点は、

- 収益力あり。競合と比べても営業利益率高い。

- 国土強靭化といった国策には沿っている。

- 財務健全性は高い。CF状況も良好。

- 配当性向30%程度と余力あり。

- 近年自己株式取得も増加。

- 比較的割安か。

- 2024年3月期も増収増益予想。

〇懸念点としては、

- 配当利回りは3%台前半ともう1つ。

- 中間配当はなし。

- 資材や人件費高騰の影響は??

個人的には良い銘柄と感じています。

配当利回りが4%くらいあれば

投資しやすいのですが。

配当利回りさえもう少しあれば、既に高配当株として投資している日特建設よりも良い銘柄かもしれませんね。

何かのきっかけで配当利回りが動くのを気長に待ちますか。

・2024年3月期の業績動向。

・配当利回りの動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント