おはようございます☆

もりっこ。です。

高配当株 ライト工業。

比較的最近PFに加わった銘柄です。

2024年5月10日に2024年3月期決算発表がありました。もう少し待つと決算説明資料もUPされるとは思うのですが、ひとまず短信の情報で確認してみます。

2024年5月13日現在の

株価は2,080円、

配当利回りは3.61%。

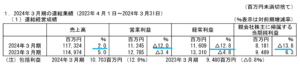

ライト工業 2024年3月期

経営成績。

(出典:2024年3月期決算短信)

営業利益:112億円 (同 ▲12.0%)

経常利益:116億円 (同 ▲12.8%)

親会社株主に属する当期純利益:81億円 (同 ▲13.8%)

約10%超の減益や…。

3Q時点での通期予想は、売上高:1,180億円、営業利益:132億円だったので結構な下方着地だった模様…。

個人的にも営業利益率の

低下(11.1%→9.5%)は

嫌です…。

決算短信の記載を見る限り、受注や売上自体は手持ち工事が順調に消化されたようですが、一方で人件費及び研究費の増加や子会社で採算性が悪化したところがあった模様。

どこの子会社かな~??

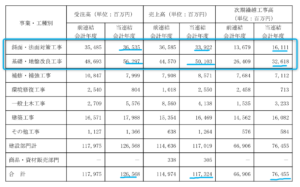

工事別に売上と受注を見てみると、

(出典:2024年3月期決算短信)

全体的には受注高、売上高、受注残は前期より増加していますが、「斜面・法面対策工事」「基礎・地盤改良工事」が概ね増加している点は良いと思います(「斜面・法面対策工事」の売上高のみ減収)。

「斜面・法面対策工事」

「基礎・地盤改良工事」は

ライト工業の根幹事業。

受注と受注残が

堅調なうちは安心できそう。

民間建設投資も堅調とのことですが、何より政府建設投資が国土強靭化やインフラ老朽化対策もあり堅調な点は追い風です。

ちなみにROEは

9.4%(前期は11.5%)や。

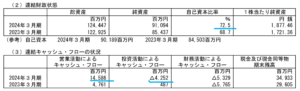

財政状態とCF状況。

(出典:2024年3月期決算短信)

自己資本比率は引き続き高水準で約72.5%。

(資産)

・現金預金:+13.3億円

・売上債権:▲58.2億円

・有価証券:+29.9億円

・投資有価証券:+16.3億円

(負債)

–

(純資産)

・利益剰余金:+30.7億円

現金預金は約309億円と

総資産の約24.8%。

高水準です。

有価証券や投資有価証券も増えてますし(主に評価益の模様)、順調に(?)蓄積している感…。

仕掛り工事等の在庫は

前期と同水準です。

CFで目立つのは下記(+▲はキャッシュ増減)

(営業CF)

・売上債権減少:+79.7億円(前期は▲88.8億円)

・仕入債務減少:▲22.9億円(前期は+3.9億円)

(投資CF)

・有形無形固定資産取得:▲39.9億円(前期は▲29.5億円)

・保険積立金の積立:▲14.1億円(前期は▲4.8億円)

(財務CF)

・自己株式取得:▲20.5億円(前期は▲31.5億円)

・期末現金及び現金同等物:349億円(前期は296億円)

しっかり

キャッシュも増加してます!

①増収だが減益決算。

②受注は堅調。

③人件費や研究費増加。採算悪化した子会社アリ。

④財務安全性は変わらず高い。

来期業績予想

業績予想。

(出典:2024年3月期決算短信)

営業利益:137億円 (同 +21.8%)

経常利益:139億円 (同 +19.7%)

親会社株主に属する当期純利益:95億円 (同 +16.1%)

増収予想。

しかも2024年3月期と違って

一転増益見込!

特に政府の建設投資が堅調な見込。

配当予想。

年間75円(2024年3月期から5円増配)。

2024年3月期の配当も64円から70円に増配してくれましたが、2025年3月期も増配見込みです!

配当性向は約37%。

尚2024年3月期決算書で見ると配当支払:約29億円、期末現預金:約309億円。

現預金残高からの支払余力自体も充分。

あと2025年3月期から

中間配当実施してくれます!

現時点では年間75円の配当予想のうち、中間30円、期末45円の予想です。

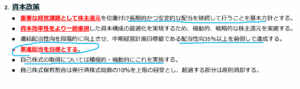

また決算短信には触れられていませんが、累進配当目標です。

(出典:資本コストや株価を意識した経営の実現に向けた対応について)

あくまで「目標」という

少々微妙な記載だけどね。

ライト工業 気になるトコロ

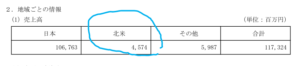

国外事業。

2024年3月期は米国子会社に置いて大型の地盤改良工事を受注しています。

(出典:2024年3月期決算短信)

ライト工業は今まで基本的に内需の会社であったと思います。

今後国外売上を増やす方向かもしれません。

基本的には良い方向かと。

技術はある!

資本コストや株価意識してます。

以前にブログでも取り上げましたが、以下のIRを発表しています。

そういう意味では

株主目線の経営に期待できそうです。

上の配当方針も

このIRに掲載です。

まとめ

・受注は堅調。

・財務安全性は変わらず高い。

・2024年3月期増配。

・2025年3月期増収増益予想&増配予想。

・資本コスト意識に期待。

この辺りは今月中には

発表されると思う決算説明資料も

確認したいと思っています。

株主還元に関してはかなりの増配予想としてくれており、上で掲げた「資本コストや株価を意識した経営の実現に向けた対応について」にあるような方向性もはっきり打ち出してくれているので、安心して保有できるかなと今の所は考えています。

しばらく

国土強靭化の流れにも乗れそうね。

ライト工業2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント