おはようございます☆

もりっこ。です。

高配当株投資(でなくても)で銘柄自体のファンダメンタルを確認して投資する場合、決算書の確認は避けては通れません。

改めてになりますが今回は損益計算書の段階利益について再確認するとともに、高配当株投資において個人的に気にしている点など書いてみます。

損益計算書の段階利益

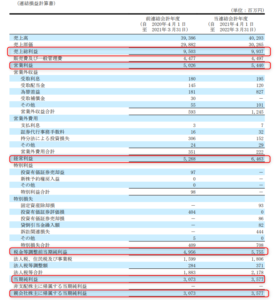

前回SRAホールディングスの銘柄確認を行ったので、今回もSRAホールディングスの損益計算書に登場してもらいましょう。

まず損益計算書(連結ver)は下図で、赤枠が今回説明する段階利益です。

(出典:SRAホールディングス2022年3月期決算短信)

ちょっと縦長で

見ずらいかもしれませんが

ご容赦をm(_ _) m

各段階利益の説明

①売上総利益。

粗利と言われることもありますが、売上総利益が正式名称です。

小売業で考えて売上から仕入(在庫の残高の調整有)を控除したものと考えるとわかりやすいかと思います。

200円で仕入れて300円で売ると売上総利益は100円です。

言い換えると、

その商品やサービス自体での利益。

こう書くと察しが良い方は

分かると思いますが

売上総利益が赤字って

通常あり得ません。

そもそもそのビジネス破綻しています。

価値・需要のないモノを

提供しているのか、

値決めが悪いのか。

尚、売上総利益を検討したり過年度推移でその水準を確認する際、数値が芳しくない場合は以下の点に留意しながら確認してみて下さい。

・売上原価の方に問題があるのか?

ちなみに製造業だと売上原価は製造原価と言い換えることができます。

製造するための費用(工員の賃金や加工外注費、工場の家賃や水光熱費、製造部門での間接費)なんかが含まれます。

ただ、

長年安定して高配当を頂くという

高配当株投資の趣旨を考えると、

一過性の赤字であったとしても

売上総利益が△になる銘柄は

高配当株投資の対象にしない方向で

考えてよいと思います。

②営業利益

会社のビジネスを行うには(売るには)、原価(仕入れ、作る)だけでは達成できません。

そもそも意思決定する機関が必要ですし、実際に売るには営業や広告も必要です。

オフィスも必要ですし電気や水も必要。

販売員や事務員も当然必要。

会計的な呼び方で言うと、役員報酬、給与、社会保険料、家賃や広告費や交際費などなど。

これらが「販売費及び一般管理費」。

略して

販管費って呼ばれたりします。

つまりその事業を行うために、その会社の運営管理の為に必要な経費も負担して残った利益を営業利益って呼びます。

所謂本業での利益と言って良いかと。

私が最重視する利益!!

ここが盤石だと、

③経常利益以降が少々傷んでも問題なし。

③経常利益

営業外収益には預金利息や保有有価証券の配当収入、或は本業以外の収入(不要資産の賃貸料、助成金収入や敷地に置いた自販機手数料等)、為替差益が計上されます。

一方、営業外費用には借入利息等の金融費用や為替差損が計上されます。

連結決算でいうと持分法投資損益も

営業外利益か営業外損失に計上です。

海運株とかこの影響が大きいよね。

会社のビジネス自体の利益は

本来営業利益。

しかし例えば自己資金が少なくて

借入を行っている会社や、

そもそもビジネスモデルとして

借入が必要な会社(金融業)は

借入がないと立ち行きません。

そのような財務状況の特性による損益も考慮した利益が経常利益となります。

何故なら一般の物販やサービス会社と違いその会社にとって金融費用は、その事業を行うために必須の経費の為(販管費に近い)、営業利益の計算に反映しているのです。

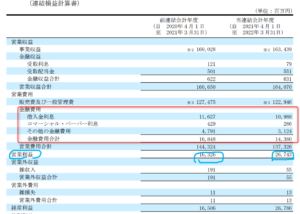

例えば高配当株のジャックス。

(出典:ジャックス2022年3月期決算短信)

従って、

特に金融業や上で少し触れた海運業のように

持分法投資損益が莫大な会社は、

営業利益と経常利益のどちらにより

着目するか確認する必要があります。

④税金等調整前当期純利益

保険金収入や災害損失、投資有価証券評価損や売却損益(いずれも投資が本業でない場合)、固定資産の売却損益や廃棄損、減損損失等。

よく決算説明資料で

「一過性」とか言われているのは、

だいたいこの特別損益に

計上されていることが多いです。

税金等調整前当期純利益はこれら臨時的或は異常な理由で発生した損益まで考慮し、かつ法人税等を差し引く前の

会社・グループ活動全体の結果としての利益(但し税金考慮前)。

⑤当期純利益

会社・グループから生み出された最終利益。

⑥親会社株主に帰属する当期純利益

当期純利益の内、この銘柄会社(=親会社)の持分(取り分)。

連結対象の子会社全てが

親会社の100%持分であれば

非支配株主に帰属する当期純利益は0円。

(また単体決算の場合は⑤当期純利益で

おしまい)

高配当株投資で最重要視する利益

従って高配当株投資には重要な利益やし

実際にこの利益を最重要視されている

投資家さんも多いよな。

それでも私は営業利益の方を重視しています。

ここは異論ある点かも。

背景には私は毎期減配なし或は増配を

かたくなに求めているわけではなく、

もし臨時的に何かあったら一時的に減配しても

しょうがないかなというスタンスだから

かもしれません。

それでも、事業自体(=つまり営業利益)が盤石であれば、配当はそのうち回復できると思ってます。

詳しくはまた今度~。

励みになります。よろしければ。

コメント