今回は、LTVについて。

LTVといっても、Life Time Value(顧客生涯価値)ではないです。

ちなみにLife Time Valueというのは

マーケティングの世界での用語で、

顧客が一生のうちに製品・サービスを

どれだけ購入・利用してくれるのか、

或はどのくらいの利益をもたらして

くれるのかを示す値です。

投資のブログなので、LTVといっても、Loan to Value の方です。

LTVとは。

ローン・トゥー・バリューの略になります。

日本語で言うと、

(総資産)有利子負債比率。

財務体質の健全性をチェックするための指標です。

算式は、

算式通り総資産に対してどの程度の負債があるかという算式になります。

従ってLTVが低いほど財務体質の健全性は高いことになります。

一方で、LTVが高いほどいわゆるレバレッジ効果が大きいことになるので資金効率は良いといえます。

但し財務健全性は低くなります。

高配当株投資におけるLTV。

株式投資ではあまり利用しない。

実は株式投資においてはあまりこのLTVを使うことはありません。

どちらかというと有利子負債単独ではなく、負債合計と総資産の割合の逆数(自己資本比率)をよく見ますよね。

ではどういう投資の時によく利用されるかというと、借入で固定資産を購入してビジネスを行う不動産リートやインフラファンドの場合です。

不動産リートやインフラファンド。

これらはビジネスを行うためにまずは多額資金をかけて物件(不動産)を取得します。

ビジネスの特性上どうしても有利子負債が多額になりやすいので、LTVを気に掛けるということになります。

例えば、有名なリートの比較サイトでも、有利子負債比率で一覧できます。

(出典:不動産投資情報ポータルより)

リートの場合、概ね30~50%程度となっています。

また、インフラファンドでも、よく見る指標です。

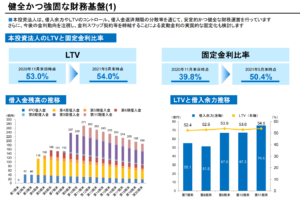

(出典:タカラレーベン・インフラ投資法人 2021年5月期決算説明資料)

インフラファンドの場合は50%前後のファンドが多いように感じます。

リートと比較すると

やや高目でしょうか。

個別株でも利用方法はある、、、かも。

上記で個別株投資の場合はあまり利用されない指標というように書きましたが、LTV自体の特性を理解しておけば有効利用は可能です。

ビジネスモデルとして有利子負債が多額に生じる業界(しかもその負債で不動産を取得するビジネス)であれば、その会社のLTVの過去推移や同業他社比較で投資の参考とすることが考えれらます。

例えば

マンションデベロッパーとか

比較してみると

面白いかもしれませんね。

マンションデベロッパーの場合は、不動産といっても決算書上在庫(販売用不動産や仕掛品)の増減バランスや過去比較なんかも絡めて見てみるのもアリかもしれません。

ただ、やはりまずは

自己資本比率で見ちゃいますけどね。

それでは、よい1日を!

コメント