おはようございます☆

もりっこ。です。

特にここ5年位で、役員や執行役員への報酬制度として譲渡制限付株式報酬を採用する会社が増えてきました。

背景には最近ブログで書いている「コーポレートガバナンス・コード」の影響があります。

そんな譲渡制限付株式報酬制度(リストリクテッド・ストック(RS)なんても呼ばれます)についてざっと。

ちなみに、

名前は「役員」ついてるけど、

執行役員は法的には

役員ではなく従業員。

譲渡制限付株式報酬制度

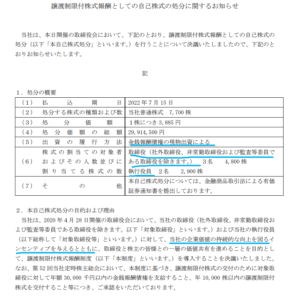

こんなIRを見かけます。

兼松エレクトロニクス(2022/6/21付)

(出典:兼松エレクトロニクス 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ)

2020年4月28に制度導入の模様。

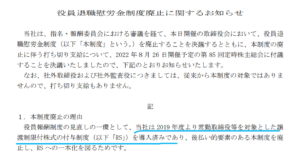

先日取りあげたTAKARA&COMPANYの例

2022年7月8日の下記IRで役員退職慰労金制度廃止を廃止するとのことでしたが、その中で譲渡制限付株式の付与制度は既に導入済とあります。

(出典:役員退職慰労金制度廃止に関するお知らせ)

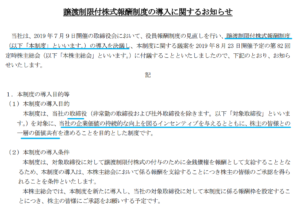

IRを遡ると、2019/7/9にありました。

(出典:宝印刷 譲渡制限付株式報酬制度の導入に関するお知らせ )

まだ旧社名の頃ですね。

譲渡制限付株式報酬制度の仕組み。

簡単に書くとこんな感じ。

↓

②役員等はこの報酬債権を会社に現物出資し、役員等は引き換えに譲渡制限付株式を貰う。

↓

③一定期間譲渡制限があるのでその間は売却できず。

↓

④所定の期間経過後、譲渡制限を解除する条件を満たせば、その時点で譲渡制限が解除される。

①②の時点ではお金の遣り取りはでません。

この辺りは

少しわかりにくい、、、

ちなみに「現物出資」というのは、

金銭以外を物や権利を対価として

株式を受け取る(株主となる)手法

くらいに思って頂ければ。

譲渡制限解除の要件は一定期間後という期間要件となります。

この制度の良い所。

①役員等のインセンティブ

これが

一番大きいと思います。

会社の株価が上がれば将来自分の報酬(譲渡制限解除後の株式売却金額)も増えるのでインセンティブが働くことが期待されています。

②キャッシュが不要

③株主との利害が共有される

譲渡制限はあるとはいえ、役員等も株主になるので株主との利害が一致しガバナンス機能の向上も期待されています。

株主なので、

売れないとはいえ

配当や議決権もあります。

デメリット。

①株式の希薄化

②役員従業員側の納税資金

付与された時点では所得税かかりませんが、譲渡制限が解除された段階で報酬を実際に受け取ったとして所得税が課されます。

退任・退職時期で

すぐ売却できると大丈夫かな。

インサイダー規制は

気にする必要はありそうです。

譲渡制限付株式報酬を採用が増えてきた理由

「コーポレートガナバンス・コード」においても、取締役会には中長期的な企業価値の向上を図ることが要請されており、経営陣の報酬についてはも中長期的な会社の業績や潜在的リスクを反映させ健全な起業家精神の発揮に資するようなインセンティブ付けを行うべきとされています。

例えば、既存の退職金制度は

単に在任期間に比例して

退職金が増加しますが、

譲渡制限付株式報酬制度では

業績・株価の動向に左右されます。

正直この点、

制度の普及に大きく寄与しています。

そんな

譲渡制限付株式報酬制度でした。

我々株主側からするとこの制度は、

単純な金銭報酬制度よりも

役員等と利害が一致する方向と思います。

その面で株主側にとっても

悪くない制度かと思います。

会社の業績や株価が

あがってくれれば株主も

役員等もどっちも嬉しいぞ。

励みになります。よろしければ。

コメント