以前、【当期純利益】と【親会社株主に帰属する当期純利益】についてざっくり解説したのですが、”じゃあ包括利益って? ”と更に聞かれたので今日は包括利益のざっくりとした説明。

「包括利益」を説明する前に。

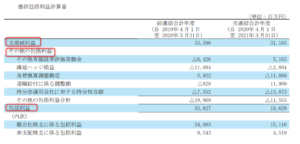

包括利益の出現場所

(出典:電源開発2021年3月期決算短信より)

包括利益は個別の財務諸表には適用されていないので現在は連結財務諸表にのみ出てきます。

またこの連結包括利益計算書は連結損益計算書末尾にくっ付けて作成することも可能ですが、上記のように連結損益計算書とは別個の表として作成されることが多いです。

当期純利益にその他包括利益を加減算して包括利益となっています。

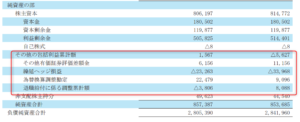

連結貸借対照表の純資産の部の中に”その他の包括利益累計額”という部分があります。

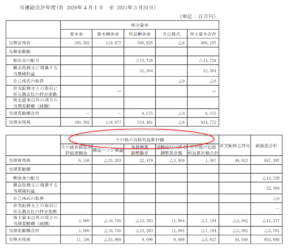

連結株主資本等変動計算書にその他の包括利益累計額の表示があります。

ここの当期末残高は連結貸借対照表の金額と一致していますね。

説明の前に肩の力を抜こう(笑)

だいたい用語を説明する場合は、定義から入ることが多いのですが、今回はまず以下を確認しましょう。

包括利益の表示に関する会計基準は、平成23 年 3 月 31 日以後終了する連結会計年度の年度末に係る連結財務諸表から適用。

割と最近です。

私の友人は40歳後半が多いこともあり包括利益表示がされる前から

株式投資で決算書見ていた人が多いですね。

なので前回の当期純利益の話も含め、ここ10年くらいの改正案件について

ちょっと不安という人がチラホラいます。

国際財務報告基準(IFRS)や米国会計基準に倣って合わせて採用された会計基準。

まあ、そういうことです。

参考情報として(くらいの感覚)

包括利益の表示に関する会計基準には、その導入目的として以下の記載があります。

21. 包括利益を表示する目的は、期中に認識された取引及び経済的事象(資本取引を除く。)により生じた純資産の変動を報告することである。包括利益の表示によって提供される情報は、投資家等の財務諸表利用者が企業全体の事業活動について検討するのに-役立つことが期待されるとともに、貸借対照表との連携(~略~)を明示することを通じて、財務諸表の理解可能性と比較可能性を高め、また、国際的な会計基準とのコンバージェンスにも資するものと考えられる。

22. 包括利益の表示の導入は、包括利益を企業活動に関する最も重要な指標として位置づけることを意味するものではなく、当期純利益に関する情報と併せて利用することにより、企業活動の成果についての情報の全体的な有用性を高めることを目的とするものである。本会計基準は、市場関係者から広く認められている当期純利益に関する情報の有用性を前提としており、包括利益の表示によってその重要性を低めることを意図するものではない。また、本会計基準は、当期純利益の計算方法を変更するものではなく、当期純利益の計算は、従来のとおり他の会計基準の定めに従うこととなる

~出典:包括利益の表示に関する会計基準 21項、22項 ~

そこまで重要でもないけど、世界の会計基準に

合わせつつ参考情報として利用してね、

って感じや!

なので、実際には一般の投資家は

あまり気にしていない部分だと思います。

あんまり詳細に知らなくても大丈夫という感を持ちつつ力を抜いて定義なんかを見てみましょう。

「包括利益」とは。

包括利益の定義

まず、包括利益とは以下の定義になります。

4. 「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいう。当該企業の純資産に対する持分所有者には、当該企業の株主のほか当該企業の発行する新株予約権の所有者が含まれ、連結財務諸表においては、当該企業の子会社の少数株主も含まれる

~出典:包括利益の表示に関する会計基準 4項~

なんのこっちゃ~

算式だと、

上の貸借対照表に、有価証券評価差額金や繰延ヘッジ損益等がその他の包括利益として掲載されているように、その他の包括利益は、簡単に言うと含み損益或は評価損益(PLに行かないから損益にはならないので評価差額)と考えてもらうとよいかと。

有価証券評価差額金というのは損益計算書表に評価損益として反映されない

(利益に影響を与えない)評価額との差異です。

他にも繰延ヘッジ損益や為替換算調整勘定といった小難しい言葉が並ぶけど、

こちらもそんなに深追いしなくてもよいと思います。

勿論、オーダーあれば解説記事書きます!

つまり、包括利益というのは以下のように捉えてもらうとわかりやすいかも。

・その期の純資産増減を構成する要素の1つ

ちょっとわかりにくい理由

なんかごちゃっとしてわかりづらいのは、”包括利益=当期純利益+その他の包括利益”と言いながらも、財務諸表では以下のように表示されるからかな、と個人的には感じます。

- 貸借対照表や株主資本等変動計算書では、この数式の3要素の内、その他の包括利益(過年度含めた累計額)のみの表示しかない。

そもそも包括利益全体の表示はない。 - 包括利益自体は会社全体の概念。

一方貸借対照表や株主資本等変動計算書においては、包括利益のうちの当期純利益について、「親会社に帰属する当期純利益は利益剰余金を構成し」、「非支配株主に帰属する当期純利益は非支配株主持分として表示される。」

元々、包括利益かどうかではなく、”資本取引か損益取引か”

”親会社持分か非支配者持分か”の概念・区分を基軸とした

財務諸表の表示設計なのでちょっとわかりにくいのかな?

パイを縦切りしている概念と横切りしている概念が混在している感じかも。

それでは、よい1日を!

コメント