最近の決算発表資料でよく目にする「収益認識に関する会計基準」。

わかっているようでわかっていない、知っているようで知らない「収益認識に関する会計基準」。

今回はこの「収益認識に関する会計基準」について、株式投資家が理解しておいた方がよい範囲のことを少し解説試みます。

上場企業の経理担当者等でなければ

細かな知識は不要と思うので、

あくまで株式投資家目線で。

上手くいくかなか?

収益認識に関する会計基準とは

背景

国際的な会計基準との整合性を保つため、適用されることになった会計基準(ルール)です。

この収益認識に関する会計基準は、2021年4月1日以降開始事業年度から適用されますが、逆を言えばそれ以前については、収益(特に売上)の計上の仕方が国際基準とはちょっと違っていたということになります。

売上の計上に

違いなんてあるの?

意外に思えるかもしれませんが、

実はそうなんです。

後で具体例を少し紹介しますが、

大雑把な言い方をすれば

どんな計上ルールを採用するかで、

決算書の売上高が変わったり、

売上の計上時期が先延ばしになったり

違いがでてきます。

尚、従前の売上計上がおかしかったわけではないです。

ただ今回国際的な基準に合わせただけです。

おおざっぱな概要

適用時期や対象会社

- 2021年4月1日以降開始事業年度から適用。

- 株式上場していない、予定もない、会社法に定める大会社(資本金5億以上、負債200億以上)でない会社は適用なし。

なので、世の中の多くの会社には

関係ない話です。

ほぼ上場(準備)企業のみという

理解で大きく間違っていません。。

従って、3月決算法人の決算短信だと第1四半期から以下のような記載がチラホラ。

以降のスキャンした事例は

細かく読み込まなくていいので、

ざっとお目通し(スクロール)

するだけで構いません。

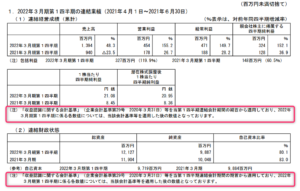

(出典:プロシップ2022年3月期第1四半期決算短信より)

2022年3月期の連結業績予想の注書にも同様の文言があります。

また、文章「経営成績に関する説明」には、以下のように影響額が記載されています。

で、会計方針の注記の方を見ると少し細かく記載されています(これも読まなくていいです)。

とはいえ、具体的に細かくは記載されていますせん。

会社によっては別途決算説明資料等で

もう少し丁寧に説明しているところも

ありますが、決算短信のみでは

なかなか細かい所までは

不明なことが多いですね。

上記のプロシップの記載で分かることを、かなり乱暴(細かな正確性は無視)にまとめると、

- 受注制作ソフトウェアの売上は、従来、開発作業の進捗に沿って工事進行基準という方法で計上していた。

- 「収益認識に関する会計基準」の適用後、売上計上方法が変わった。

- 売上高は73百万円増加、売上原価は19百万円増加、営業利益、経常利益及び税金等調整前四半期純利益はそれぞれ52百万円増加した。

- 利益剰余金の当期首残高は42百万円増加(当四半期以前の影響を期首残高で反映したため)した。

- 「売掛金」は「売掛金及び契約資産」に勘定科目が変更。

プロシップの例は、「収益認識に関する会計基準」の適用により、従来の売上計上方法に比べて売上高も各利益も増加しましたが、会社によっては全て減少したり、売上は減少したが営業利益以下の利益は変わらなかったり様々です。

実際の収益認識(売上計上)の方法は以下のステップで検討

ここは少々堅苦しいところなので

ちょっと我慢してください。

サラッと行きます。

また、少しでもわかりやすいように

以下の事例で説明します。

・ソフトを11,000円で販売する契約を締結。

・この販売契約には2年間の保守サービスが付帯。

1 契約の識別

顧客との契約を特定

2 履行義務の特定

履行義務とは、財又はサービスが移転する顧客との約束のこと

3 取引価格の算定

4 履行義務への取引価格の配分

※ これはソフトのみの販売を10,000円、保守のみを1,000円で行っている場合です。もし単独での提供がこの価格でなければ11,000円を単独価格の比で按分。

5 履行義務の充足による収益の認識

財又はサービスに対する支配を顧客が得た時点で収益(売上)計上。収益の認識には「一時点で充足される履行義務」と「一定期間にわたって充足される履行義務」がある。

・保守サービスは「一定期間にわたり履行義務充足」 → 1,000円を2年間に期間按分して売上計上

具体的に影響が出そうな取引を考える。

どんな取引を行っている場合に、この「収益の認識に関する会計基準」の影響が出るか代表的な取引を数個挙げてみます。

念のため書いておきますが、

上場企業は例外なく

「収益の認識に関する会計基準」を

適用することになります。

ただ行っている取引によっては、

会計基準が変わっても

結果的に今までと同じ収益(売上)の

計上額・時期ということもありえます。

ここで挙げるのは、実際に売上高や

各利益に影響が出るケースの例示

と捉えて下さい。

セット販売

上記のソフトと保守サービスのように、2種以上の履行義務を合わせて販売している場合、売上金額を履行義務ごとに按分する必要があります。

- 単に按分する場合は売上高に影響しないことが多いが、上記保守サービスの例のように一部売上計上が期間按分であれば売上先延ばしとなる場合がある。

- また、飲食店等で食事に持ち帰り用お菓子等を付けるする場合、食事とテイクアウトでは消費税率が変わるため売上高に影響する場合がある。

長期の工事や請負ソフト開発

上記プロシップのような受託ソフトの開発業者や、長期にわたる工事を行っている建設会社によくある取引。元々、従来の会計基準・慣行でも、期間按分で売上を計上しているケースが多かったですが、その期間按分の仕方が変わる可能性があるため、結果として売上高や各利益に影響することが考えられます。

代理人取引

商品の販売やサービスの提供者が「本人」か「代理人」かによって、処理が異なります。

純粋な仲介業であれば元々仲介手数料のみ売上計上していると思うのですが、その他でパッと思いつくのはネット接続業者でしょうか。

朝日ネットの説明資料を後ほど掲載しておきますが、従来NTTからの回線仕入分も合わせてネット利用者へ請求・売上計上(つまりグロスup)していましたが、今事業年度からは純粋に朝日ネットの手数料部分のみの売上計上になります。

ポイント付与

商品購入等ごとに自社ポイントを付与している場合も影響があります。

従来例えば10,000円の商品を売って100円のポイントを付与したケースでは売上10,000円計上できました。

ポイントは使用された際に売上値引したり、予めポイント引当金を負債計上(同時に売上原価や販管費に費用計上)していました。

「収益認識に関する会計基準」適用後は、

- 付与したポイントのうち使用される見込額を見積り、その分を売上ではなく負債(「契約負債」勘定)に計上する。

- 上記例で、100ポイントのうち30円使用見込があるとされる場合、売上高は9,970円、契約負債30円の計上となり、従来より売上高が減少。

(従来は、売上は10,000円計上できてました)。

変動対価

当初顧客と約束した対価が変わる可能性がある、リベートやインセンティブ、値引き等についても処理が変わります。変動対価といわれるものです。

例えばリベート。

当四半期で10,000円の売上があって、年間の売上見込等から5%のリベートが発生しそうな見込みがある場合は、売上高は9,500円、契約負債500円と計上することになり、従来より売上が500円減ります。

上記以外もありますが、代表的なものを挙げてみました。勿論他にもあります。

また、話が少々メンドクサイのは、

長期の請負ソフト開発に保守サービスが付帯されていることは普通にあります。

また、セット販売に関しても特に小売や飲食業、或はサービス業であれば一般消費者向け事業であればポイント制度の利用は普通に行われています。

1つの会社で複数の取引を行っている

株式投資の対象となるような規模の会社であれば、単一サービス1つしか売上がないというのは稀といえます。

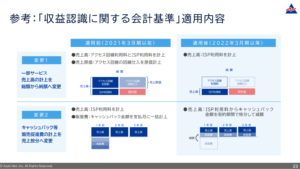

比較的事業が複雑でない朝日ネットでは以下の影響があったようです。

(出典:朝日ネット2022年3月期中間決算説明会資料 より)

変更1は代理人取引に関連するもので、変更2は変動対価に関連するものではないかと思います。

朝日ネットは

丁寧に説明してくれていますが、

全ての会社がここまで親切ではありません。

投資家目線で重要なこと。

可能であれば投資先の処理変更内容を理解してみる

上記の朝日ネットのように丁寧な開示があれば良いですがそうでないと難しいですけどね。

減収に一喜一憂しない

プロシップは、適用によって従前の売上計上方法の場合より増収増益でしたが、減収減益になる場合も当然あります。

例えば、

”減収減益だー、うわぁ~!!”

となるのではなく、

仮に従前の方法で決算した場合でも

減収減益なのかどうか確認してみて下さい。

こちらで数字を想像することはできませんが、プロシップの注記のように注記事項として少なくとも会社全体の影響額は記載してくれているはずです。更に丁寧な会社は説明会資料や補足資料で従前の方法での業績も掲示してくれるので探してみましょう。

また、重要な点は、来期の前期比較には「収益認識に関する会計基準」適用の影響はないということになります。

3月決算法人だと2022年3月期だけが

「収益認識に関する会計基準」適用

による前期比影響が出ます。

仮に前期比減収だったとして、会計処理の方法による一過性のものなのか、事業自体が悪化しているのかは見極めましょう!

分かりやすく書けたか不安ですが…。

本来説明が必要かもしれない専門用語

(代理人、変動対価、期間按分、

契約資産・負債等)の解説はpassしています。

理解の一助になれば幸いです!

それでは、よい1日を!

コメント