高配当株プロシップから株主優待と株主通信が届きました。

株主優待もありがたいのですが、株主通信上のある図表に興味を惹かれたので紹介します。

恐らく決算発表資料には掲載されていなかったと思います。

高配当株プロシップ 株主優待

頂いたのはコレ。

ありがやのクオカード。

特に子供のサッカー試合時の補食や水分、子供の本なんかに利用させて頂きます!

日常のちょっとした

支出が減るのは

地味にありがたい。

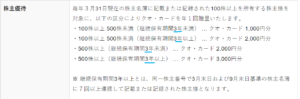

一応基準も掲載してきます。

(出典:会社HPより)

保有期間3年と持ち株数500株の所で頂ける優待が変わるようですね。

私は今回2,000円のクオカード頂きました。

そのうち3,000円の

貰えるといいなー。

プロシップ 株主通信の気になった図表

コレ。

(出典:株主通信より)

元々この会社の提供する主力サービスの固定資産管理システムの特徴として、中小企業になればなるほどスペックオーバーになるという点があります。

だからこそ大企業向けの事業として

それなりの値決めもできると思います。

「値段<品質」

そもそも中小企業は

あまり相手にしていない模様。

この辺りは以前の記載も参考にしてください。

この図表を見るにまさしくその通りの傾向が見えて取れます。

また、シェアとしてもまだ拡大余地は充分あると個人的には考えています。

プロシップが提供する固定資産管理システムは大企業になればなるほど(登録資産数が増える、対応する各国の税制も増える)、その利用価値があるようです。

もっと爆発的にシェアが増えても良いように思えますが、そもそも現在のシステムからプロシップのシステムへの乗り換え自体も乗換コストが結構あるのではないかと推察します。

この手の作業は

メンドイのよ。

しかも、

財務システムや連結システム、

或はそもそも基幹業務システムや

受発注システムなんかと比べると、

多分会社の優先度は低くなりがちかも。

従って、急に年商1兆円以上の企業の1/2とか2/3のシェアというのは恐らく現実的ではない気がします。

むしろ少しづつでよいので着実にシェアを増やし、逆の乗り換え(プロシップから別会社)が起きないようシステムの価値を高めていってもらえればと考えています。

そんなことを改めて考えるきっかけとなった図表でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント