おはようございます☆

もりっこ。です。

高配当株 プロシップ。

個人的にお気に入り銘柄なんですが、2023年3月期第1四半期決算は前期比大幅減益でした。

第2四半期も累計では減益ですが2Qは説明会資料もあるので確認してみました。

2022年12月23日現在の

株価は1,502円、

配当利回りは丁度3%程度。

時価総額は230億程度。

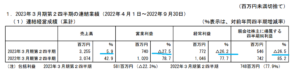

高配当株 プロシップ 2023年3月期第2四半期決算

損益状況。

まずは2Qの業績から。

(出典:2023年3月期第2四半期決算短信)

営業利益:7.4億円 (同 △27.4%)

経常利益:7.7億円 (同 △26.2%)

親会社株主に属する四半期純利益:5.2億円 (同 △29.8%)

あいかわらずの減益!!

ただ1Q前年同期比減益率は

40%超えてたので、

2Qでだいぶ減益幅は

縮小してきました。

営業利益率も1Q:16.7%

→ 上半期:22.7%に改善。

ただ前年同期は約33%なので、

まだまだですね。

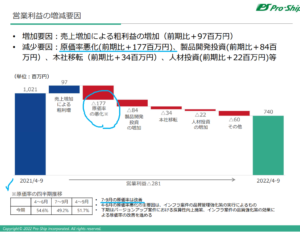

減益要因は1Qと同じ。

①インフラ業界向け案件について売上原価増

②研究開発費増

③本社移転費の発生

上記①は売上原価の増加要因

(粗利(売上総利益)の減少要因)。

②③は販売費及び一般管理費の増加要因。

(出典:決算説明会資料)

上記資料にもありますが、最大の減益要因である原価率の悪化について7-9月の原価率は改善しています。

だから2Qの前期比減益幅が減少、

営業利益率も1Qより改善したのね。

ちなみに、

・当期2Q単独原価率:49.2%(上半期原価率:51.7%)

・(参考)前期上半期原価率:46.2%

だいぶ原価率が

前年並みになってきたやん!

この点は安心材料だね。

ただ「成長戦略と位置付けている

インフラ業界向けの案件推進等において

売上原価が増加し」ってあるけど、

もう少し具体的に何費用が

増えたとかの詳しい説明してくれないかなー

とは思う。

今回の決算説明会資料には、

上図スライド下部に

「インフラ案件の品質管理強化策

の実行によるもの」とありますが、

正直よくわからないね。

外注費なのか??

サーバーでも大規模増設したのか??

ただ、単純な意味での「手戻り」だと、

会社が記載している

「インフラ案件の品質管理強化策の実行」

には結びつきにくいのと、

下で書いてますがこれが3Q以降の

利益率の改善に寄与することから鑑みると、

単純なトラブル対応だけではなく、

より改善的な作業も含まれていたのでは

ないかと推察しています(同四季報では

「開発工程の管理強化」)。

まぁ詳細は分かりませんが…。

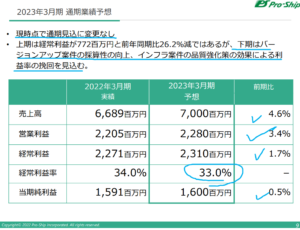

通期業績予想

業績予想。

(出典:決算説明会資料)

変更なし!

1Q原価率の悪化要因だった

「インフラ案件の品質強化策の効果」が

最終的には利益率の挽回に貢献するらしいぜ。

なぜそうなるかの説明は

欲しいトコロ…。

営業利益:22.8億円 (同 +3.4%)

経常利益:23.1億円 (同 +1.7%)

親会社株主に属する四半期純利益:16.0億円 (同 +0.5%)

しっかり増収増益の通期予想は変更ない点は安心材料。

営業利益率:32.5%、経常利益率:33%。

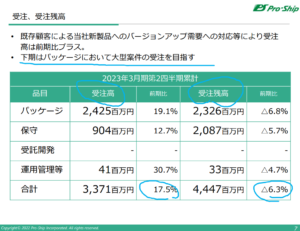

なお受注高は前年比増、

受注残は少々減少。

(出典:決算説明会資料)

受注残高の減少は若干気になりますね。

下期はパッケージの大型案件受注

目指すということなので、

インフラ案件の受注活動次第なのかなぁ。

なお、プロシップは既存顧客へのバージョンアップが下期に多い為、例年売上も利益も6割程度が下期に計上されます。

配当予想。

年間45円(前期より5円減配)、こちらも予想変更なし。

この5円減配ですが、

前期は特別配当が10円あったので

普通配当だけで比較すると

5円増配ともいえます。

プロシップ 気になるトコロ

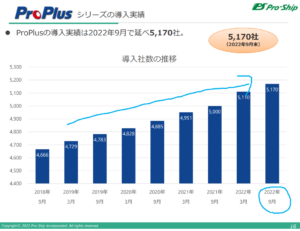

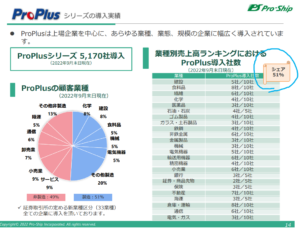

導入は進んでいる模様。

(出典:決算説明会資料)

こういうのを見ると安心する。

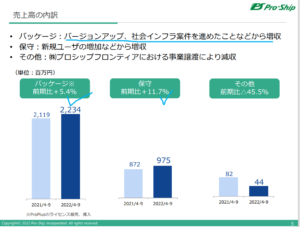

(出典:決算説明会資料)

現在売上の構成比は上記ですが、パッケージ導入企業が増えれば当然ながら保守売上も増えてきます。

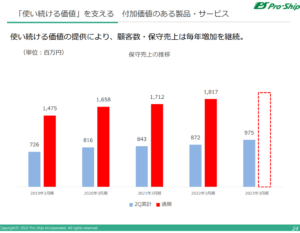

(出典:決算説明会資料)

保守は

チャリンチャリンビジネスやな。

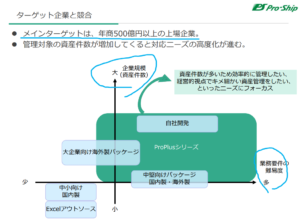

ちなみに何度か紹介していますがターゲットは大手のみ。

(出典:決算説明会資料)

ある程度業界がわかる人から見れば、

プロシップの提供する固定資産管理ソフトの

競争優位性が想像できるのではないでしょうか。

NSDとの提携解消と53億円の自己株取得(1Q再掲)。

開発業務を委託していたNSD㈱との資本提携、業務提携を解除しています。

資本提携も解消する為、㈱NSD(約20%保有していたプロシップの筆頭株主)が保有するプロシップ株式を自己株式として2022/8/12に取得しています。

この取得代金は約53億円だったようなので

上記の現預金のほぼ半額を費やしたことに

なります。

貸借対照表でいうと現預金が減少して、

自己株式が増加。

詳しくは下記。

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び自己株式の取得終了、並びに主要株主及び主要株主である筆頭株主並びにその他の関係会社の異動に関するお知らせ

提携解消の本音部分の理由などは

外からは分かりませんが

気になりますね。

提携解消自体がプロシップの事業に良い影響を与えるのかそうでないのかは判断できませんが、

約20%もの株が自己株式となったこと自体は我々一般株主にとっては良いことと捉えて良いと思います。

分け前が増えるぜ。

尚、結果として元々持ち株数第2位の株主であった鈴木勝喜氏(プロシップ取締役会長)が、筆頭株主になっています。

まとめ

・原価率は改善傾向。

・受注残は若干減少。

・3Q以降のインフラ案件の受注に期待か。バージョンアップは下期に多く3Q4Qに期待。

ひとまず3Q以降のインフラ案件の

更なる受注に期待しましょう!

そんなプロシップでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント