おはようございます☆

もりっこ。です。

高配当株 プロシップ

個人的に大好きな銘柄なんですが、2023年3月期は四半期決算から予想された通り減益決算となってしまいました。

2023年5月27日現在の株価は1,401円、

配当利回りは3.57%。

高配当株 プロシップ 2023年3月期

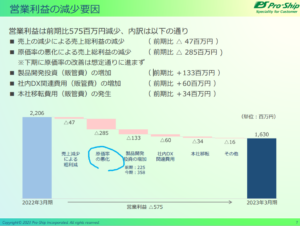

損益状況。

(出典:2023年3月期決算短信)

営業利益:16.3億円 (同 △26.1%)

経常利益:18.3億円 (同 △19.4%)

親会社株主に属する当期純利益:12.9億円 (同 △18.3%)

減収幅は若干ですが、大幅減益です…。

営業利益率は前期の32.9%から大幅に悪化して24.6%に…。

減収減益理由は下記の模様。

①受注獲得が想定より遅れ。

②成長戦略と位置付けているインフラ業界向け案件の売上原価増加。

③研究開発活動の活発化と本社移転。

特に②が

四半期から強調されている気がします。

ちなみに①は減収(+粗利益減少)要因、

②は売上原価増加要因、

③は販管費及び一般管理費増加要因。

(出典:決算説明資料)

売上原価の増加(原価率の悪化)については、

一部原価率の高い案件の発生や

開発パートナーの入れ替わりがあったようです。

アッチョンブリケやな…。

成長一服って感じかなー。

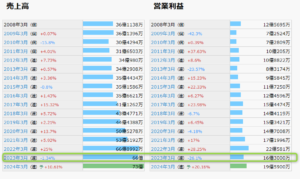

(出典:IRバンク)

財政状態。

(出典:2023年3月期決算短信)

元々財務安全性はかなり高い銘柄ですが、

2023年3月期は総資産・純資産とも

大幅に減少しています。

理由は下記。

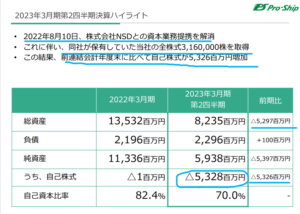

(出典:2023年3月期第2四半期決算説明会資料)

現預金が大きく減少し、資本が大きく減少(自己株式は資本の△計上)しています。

提携解消の理由は

明確にはわからん。

CF状況。

(出典:2023年3月期決算短信)

〇営業活動CFの前期比での減少が目立ちます。

1番の要因は税前利益の減益、ついで売上債権の増加。

〇財務活動の△が大きく増加。

これは上で記載した自己株式の買取が要因です。

期末の現金及び現金同等物の減少も

自己株式の取得が大きいですかね。

ちなみに貸借対照表の現預金は

5,214百万円とCF計算書上の

2,214百万円より多額です。

CF決算書ではキャッシュ扱いにならない

3か月以上の定期預金が

30億程度あるのではないでしょうか。

①売上は微減、大幅減益。

②恐らくインフラ業界向け案件の売上原価増加が一番の要因。

③その他本社移転費用も。

④㈱NSDとの資本提携解消で、自己株式大幅(約53億円)増。

来期業績予想

業績予想。

(出典:2023年3月期決算短信)

営業利益:19.5億円 (同 +20.2%)

経常利益:20.0億円 (同 +9.2%)

親会社株主に属する当期純利益:13.8億円 (同 +6.9%)

さすがに2024年3月期は増収増益。

営業利益率は26.8%まで回復想定。

配当予想。

年間50円(2023年3月期から3円増配予定)。

自己株式が大幅に増加したことも

増配しやすくなった理由かと。

(自己株には配当できません)

何はともあれ増配嬉しす。

プロシップ 気になるトコロ

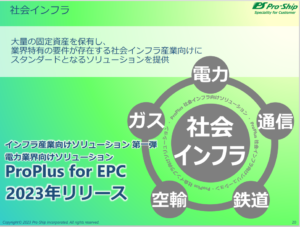

インフラ業界向け案件。

2023年3月期の大幅原型の理由、インフラ業界向け案件の原価増大。

今後は改善されることを期待したいけど、どうかな?

気になるね。

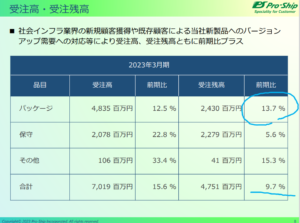

受注。

(出典:決算説明資料)

ええ感じや。

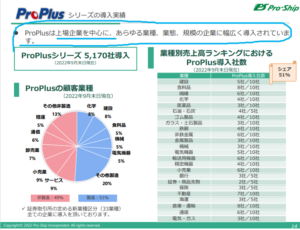

シェア・導入企業は増えるか?

プロシップはそのソフト・ビジネスの特徴・優位性もあって、大企業のシェアは以下の通り。

(出典:2023年3月期第2四半期決算説明会資料)

少なくとも

メインの固定資産管理システムについては、

そもそも中小企業は相手にしていないと

言ってもよく、今後のシェア・導入企業増加状況は

気にしておきたいです。

企業数自体は大多数を占める中小企業には

スペックオーバーなソフトだしね。

逆に大企業は数が限られるかもね。

(出典:決算説明資料)

今回の減益要因の1つでもあった

インフラ業界向けソリューションですが、

今後の巻き返しを期待しましょう。

プロシップのビジネスの優位性については下記も参照ください(記載内容は当時)。

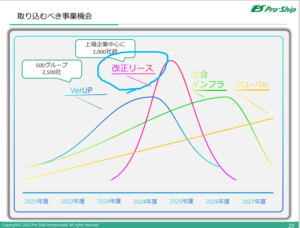

リース会計基準の改正。

リース会計基準が改正される見込で、今まで賃借処理だった取引で固定資産計上が必要なる範囲が拡大します。

(出典:2023年3月期第2四半期決算説明会資料)

行け!

ニーズを取り込め!

まとめ

・インフラ業界向け案件の原価増大。

・その他受注遅れ、移転費用など。

・財務安全性は変わらず高い。

・㈱NSDとの資本提携解消、自己株式大量取得。

・2024年3月期予想は増収増益見込+増配。

・受注は堅調。

・インフラ業界向け案件の今後の利益率は???

・リース改正上手く活かせるか!?

個人的に好きなビジネスを行う銘柄です。

固定資産管理ソフトの優秀さ、

大企業向けで顧客の質も良し、

所謂乗換コストも有り。

次期の巻き返しを期待します。

プロシップ2023年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント