おはようございます☆

もりっこ。です。

高配当株 プロシップ

個人的に好きな銘柄ですが、2024年11月20日に2025年3月期2Q決算説明会がWEB開催されましたので、視聴しました。いろいろ良い話が聞けましたので、ざっと紹介したいと思います!

私のした質疑応答も後段に紹介していますので、よろしければ~。

2024年11月20日現在の株価は

1,491円、

配当利回りは3.49%。

2025年3月期2Q決算説明会

決算説明会。

まず資料は以下になります。

② 中期経営計画(2024年度~2028年度)Be Hybrid 2028

③ 資本コストや株価を意識した経営の実現に向けた対応について

このうち②と③は、

①にも掲載されているので、

①だけ確認するので良いかと思います。

次項以降でこの資料や決算説明会で気になった部分を何点か紹介します。

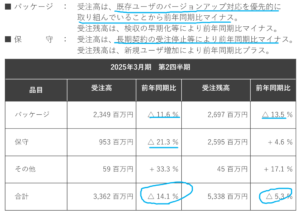

受注状況。

やはり気になるのが受注状況や受注残高。

2025年3月期2Q決算短信にも数値情報は掲載されていましたが、今回説明が掲載されていました。

(出典:2025年3月期第2四半期決算説明会)

減少理由は以下。

〇保守受注減は、長期契約の受注停止の為。

この点通常受注減だと心配になりますが、プロシップの場合は心配ないようです。

上記スライドの文言だけでは

まだ少し分かりづらいので、

質疑応答で聞いてみました

(後段参照ください)。

結論先に書いておくと、市場環境悪化等ではなくプロシップ側の都合・思惑での「敢えて」の受注減。

心配無さそうね!

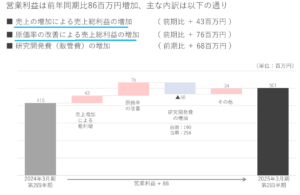

営業利益の増加要因。

営業利益の増加要因の数値情報は以下の通り。

(出典:2025年3月期第2四半期決算説明会)

売上の増加や原価低減と良い傾向です。

原価低減は、

例のインフラ業界向け

システム開発での躓きから

回復してるって事やな。

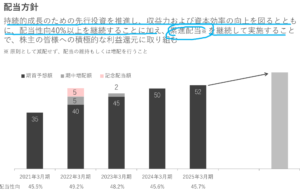

累進配当導入。

以前このブログでも紹介したように、累進配当を導入してくれています~!

(出典:2025年3月期第2四半期決算説明会)

ただただ感謝でござる。

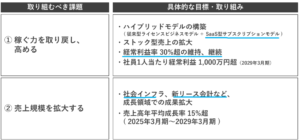

中期経営計画

位置づけと数値目標。

当中期経営計画の位置づけ。

ステージ1:構築期 2025年3月期~2026年3月期

(ライセンスとSaaSのハイブリッドモデル構築、インフラソリューションをコア事業へ)

ステージ2:拡張期 2027年3月期~2028年3月期

(売上高100億円突破、新リース会計等)

ステージ3:飛躍期 2029年3月期以降

(次期成長領域の開拓、海外展開等、売上高150億円超~)

数値目標。

(出典:2025年3月期第2四半期決算説明会)

頑張れ!

資本コストや株価を意識した経営の実現に向けた取組み。

スライドの掲載は省略しますが、プロシップの場合、、、

PBR:長期的に1倍超(ここ5年程度はほぼ2倍超)、同業他社は3倍程度。

PER:過去5年平均14.8倍、同業他社は18倍程度。

ROEは充分や。

一方でPBRやPERの水準を見る限り、市場の期待を高められていないという認識。

比較している同業他社水準からは

確かにそうだし、

売買出来高などを見ても

決して活況とは言えないので、

あまり大きく着目はされていない

銘柄だとは思うよね。

この状況を打破する為に、資本コストや株価を意識した経営の実現に向けて取組みを行うとのこと。

投資家にとって

株価の上昇にも寄与するし、

良い方向とは思います。

実際に、

市場にも求められている

流れやしなー。

PBR(=ROE×PER)向上に向けた要因分解と取り組み。

PBR向上へ。

PBRは ”①ROE(当期純利益/自己資本)× ②PER(株式時価総額/当期純利益)”と分解できますが、

各々の視点は以下の通り。

②PER向上 → 期待成長率の向上

①-1:ROE維持・向上 収益性の向上。

(出典:2025年3月期第2四半期決算説明会)

SaaSも開発中なのね。

スライドには掲載されていないけど、質疑応答の中で「早ければ年内にも提供開始」という回答がありました。

また売上規模の話に関して、今後5年間で社会インフラは50~120億円の事業機会、新リース会計は既存顧客で80~100億円、新規で50~300億円の事業機会があるというスライドと説明がありました。

2025年3月期の通期予想売上:

73億円なので、

大きなポテンシャルのある

事業領域と思われます。

期待しちゃうぜ。

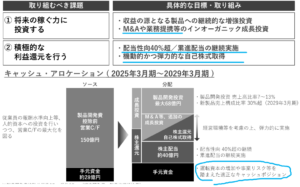

①-2:ROE維持・向上 適切な資本構成。

(出典:2025年3月期第2四半期決算説明会)

今後M&Aや業務提供も視野とのこと。

質疑応答にあったのですが、今後の海外展開の上ではプロシップの海外支店や現地法人を1から立ち上げるよりも、現地企業のM&Aの方が展開しやすいかな、という趣旨の発言があったと記憶しています。

累進配当の話は前記の通り。

自己株式取得も視野に。

また製品開発・研究投資へ投資する方針も、具体的な目標数値(売上の7~13%)として見たのは初めてかもしれません(今までどこかに掲載されてたらごめんなさい)。

尚、個人的にはキャッシュを溜め込みすぎてOKな投資方針です(2025年3月期2Q時点で約66億円、総資産の約66.8%!)。

現行の配当水準に

あまり不満はないので、

ROEの向上は利益率の上昇で

図ってもらえたら、

とか思ってたり…(笑)

あっ、

中間配当は

してもいいと思うぞー(笑)

②:PER向上 期待成長率の向上。

こちらは、情報開示の充実や株主・投資家とのコミュニケーション強化等を取り組みとして掲げられています。

もりっこ。からの質疑応答

今回以前から聞きたかった内容や今回の説明を受けて、個人的にも質問してみました。

質問した順に簡単にその内容を記載しますね。

4つ質問したら

全部取り上げてくれました。

ありがとうございます~!

①競合。

以前からこのブログでも記載していた通り、大企業向けの固定資産管理ソフトで、各国税制対応や会計対応考えてもプロシップの競合は無いのではないかと考えていたのですが、確認の為聞いてみました。

・会社という意味では競合ありません。

・競合になり得るとしたら、大企業の自社開発。

・新リース会計分野に関してはオービックさん等取り組んでいるトコロはあり。

思っていた通り、

競合はほぼ無いという回答でした!

やはりプロシップ事業の

ニッチ性・優位性からも競合は難しい。

これは乗換コストの高さにも

繋がってきますね。

一方で、経営者からすると「固定資産部分だけなぜプロシップ?」と言われることもあるそうです…(笑)

②インフラ向けシステムの状況。

少し開発に躓いていたインフラ業界向けシステムについては、現在懸念なく稼働しているという理解で良いでしょうか?また既存システムと比較した利益率はどうでしょうか?

少し業績が落ち込んだこともあり、多くの投資家が気にしていた部分と思います。

聞いてみました。

・現在問題なし。

・利益率は毀損システムと遜色ない。

・インフラ業界の特性から、追加orderも大きく、コア事業に育てたい。

・スイッチングも難しい。

一安心やな~。

尚、インフラ業界というのは、電力会社、ガス会社、鉄道会社を指しています。

③経常利益(率)を指標。

今回の資料も経常利益(率)を指標としてよく掲載されています。御社の営業外収益は金融収益がほとんどであり(持分法投資損益なし)、営業利益(率)を指標としていない理由は何でしょうか?

あまり事業本質には関係ない話ですが、自分自身が営業利益(率)を最重要視していることもあり聞いてみました。

・社員含め全社的に、会社全体の経常的な利益を目標値として捉えている。

・過去からそうしている。

とのことでした。

ごめん!

変わらずわしは

営業利益(率)重視や(笑)

④受注減について。

受注に関して。パッケージの受注減は既存顧客のバージョンアップ優先の為、保守受注減は長期契約の受注停止の為とありますが、市場環境が厳しいのではなく「敢えて」という理解で良いでしょうか?

一応受注減の理由は書かれてましたが、市況の話かプロシップ側の都合か確認させて頂きました。

・パッケージ受注の既存顧客バージョンアップ優先は、今後新リース会計の導入時に既存顧客へのバージョンアップが集中することが予想されるため、新規顧客の受注を絞っても既存顧客への対応(素早く対応し、顧客の負担減少の為)を優先した。

・保守の長期受注停止について、プロシップのシステムは導入後の乗り換えコストが高く実際に乗り替えはほとんど心配していない(更に背景として固定資産ソフトの変更はその他の会計ソフトの変更に比べると頻度も少ない)。このような状況であれば、5年の長期契約を結んだ際のデメリット(物価高への対応がしづらい)の方が大きいと判断して、長期契約は停止した。

この話はすごく納得でした。

ストック売上を増やしていきたい意向がありますが、通常は長期契約で縛ることが得策と考えられ実際にそうしている企業は多いと思います。

この点、プロシップの場合は乗換を心配しておらず、寧ろ長期契約でのインフレ対応の困難さに着目。

この辺りはプロシップの

サービスの優位性が

よくわかるトコロでは

ないでしょうか。

新しい制度開始に備え、

既存顧客対応優先

というのもありがたいわ。

現場は不安やしな…。

最後に

今回説明会視聴できた本当に良かったと思います。

プロシップの事業の優位性も再認識できましたし、疑問も解消できました。

また機会あれば

参加したいと思います!

また今後HPにて今回の決算説明会の動画や質疑応答も掲載されると思いますので、興味ある方は覗いてみてくださいね。

私もメモしながら聞いていましたが、

細かなニュアンス等違っている

可能性もゼロではないので、

その場合は教えてくださいましまし。

実は今回の決算説明会、過去のプロシップさんを取り上げたブログのコメント欄にてお誘い頂きました。

そのコメントに視聴ID等記載されていたのですが、公開して良いものかどうかわからず非公開にしていました。

公開して良かったものなら、またご連絡頂いた際には確認して公開しますね!

ブログ見られていると思うと

恥ずかしいとは思いつつ、

書いてて良かったなぁとも

感じています。

今後とも配当よろしくお願いします…

プロシップ決算説明会にでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント