おはようございます☆

もりっこ。です。

高配当株 プロシップ。

地味ですが好みの銘柄です。

2024年3月期2Qの決算説明会資料が出ていましたので、改めて2Qの確認。

2023年11月28日現在の株価1,310円、

配当利回りは3.82%。

プロシップ 2024年3月期2Q

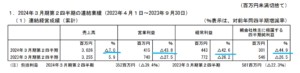

経営成績。

(出典:2024年3月期第2四半期決算)

営業利益:4.1億円 (同 ▲43.8%)

経常利益:4.4億円 (同 ▲42.6%)

親会社株主に属する四半期純利益:3.0億円 (同 ▲44.9%)

営業利益率も

約13.7%とかなり低下。

1Qの時から前年同期比減収減益でその要因は以下。

・大型案件のトラブルにより受注獲得が当初計画より遅延。またトラブル収束に工数を要した。

・賃金上昇、研究開発活動や社内DX費用の増加で販管費増加。

この大型案件(類推するにインフラ業界向案件)

に関するトラブルに関しては、

以前からこれ以上の詳細な情報は

開示されていませんので

具体的なトラブル内容は不明。

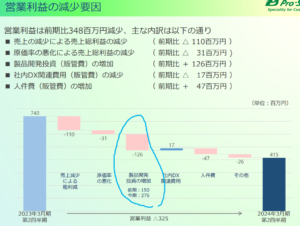

営業利益の推移はこんな感じですね。

(出典:決算説明会資料)

上記の研究開発費の大幅な増加に関しては、今回のインフラ業界向け製品のトラブル解消等の経費も、製品開発費用として含まれている気がします。

提供しながら作っていくイメージ。

勝手な邪推ですが…。

ここまで見るとボロボロな感満載ですが、

実は明るい兆しというか良い点もあります。

後述します。

財政状態。

・現預金:約3.6億円増加。

・契約負債:約5.3億円増加。

自己資本比率が低下。

とはいえまだ高水準やけどね。

CFの状況。

サマリ部分にCFはありません。

後ページにCF計算書は掲載されていましたが、営業CF:+10億円、CFの増加:+3.6億円 で特に気になる部分は無し。

配当支払はCF▲5.7億円。

①減収減益決算。

②インフラ大型案件トラブルの影響大。

③人件費や研究費開発費の増加で販管費も増加。

来期業績予想

業績予想。

(出典:決算説明会資料)

営業利益:19.5億円 (同 +20.2%)

経常利益:20.0億円 (同 +9.2%)

親会社株主に属する当期純利益:13.8億円 (同 +6.8%)

修正無し!

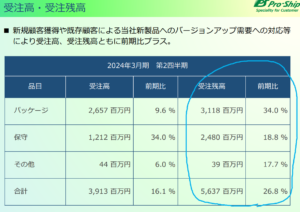

受注は好調なのです。

(出典:決算説明会資料)

全体で前期比約26.8%の

受注残高増というのは

期待できそうです。

但し、この受注残高のうち一部は当期中に売上計上できず翌期の売上になる可能性があります。

一方で、

3Q以降の受注で当期中の売上計上も

結構あると思います。

配当予想。

年間50円(前期から3円増額)。

こちらも当初予想の修正無し。

プロシップ 気になるトコロ

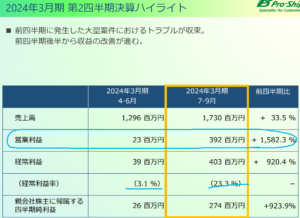

四半期業績の改善。

上記の通り上半期の業績は前年同期比減収減益でした。

しかも減益幅大き目。

ただ3か月ごとに見てみると、、、

(出典:決算説明会資料)

7月~9月の3か月の業績が回復していることが分かります。

おおっ!

スライドでは経常利益率が掲載されていますが、営業利益率を見ても1Q:1.7%、2Q:22.6%と、営業利益率も回復傾向の感が。

ちなみに、前々期から3か月ごとの業績を抜粋すると、、、

・同2Q 売上:16.8億円 営業利益:5.6億円(同:33.6%)

・同3Q 売上:16.4億円 営業利益:5.2億円(同:31.7%)

・同4Q 売上:19.7億円 営業利益:6.6億円(同:33.6%)

・2023年3月期1Q 売上:14.9億円 営業利益:2.5億円(同:18.2%)

・同2Q 売上:17.5億円 営業利益:4.8億円(同:27.8%)

・同3Q 売上:16.1億円 営業利益:3.7億円(同:23.0%)

・同4Q 売上:17.3億円 営業利益:5.1億円(同:29.9%)

・2024年3月期1Q 売上:12.9億円 営業利益:0.2億円(同:1.7%)

・同2Q 売上:17.3億円 営業利益:3.9億円(同:22.6%)

まだまだ良かった時の利益率には

及びませんが、一時期の低迷は

抜けてきた感があります。

今後の3Q、4Qと期待できそうかも。

尚、元々プロシップは4Qの業績が年間の約3割位を占め、どちらかというと1Qの進捗率は低目な事が多いです。

インフラ業界向け。

トラブル起こしているインフラ業界向け製品。

(出典:決算説明会資料)

今後売上の進捗を見ないと分かりませんが、従来のパッケージ製品に比較して、もしかしたら多少利益率が低いのではないかという懸念も持っておりまする…。

杞憂だと良いけどな。

遊び(笑)。

2024年3月期の通期予想は据置で受注は好調と上に書きました。

そこで鉛筆なめなめして

遊んでみました。

・一方、2024年3月期2Q時点での受注残高:56.3億円、同2Q営業利益率:22.6%。

A:受注残が全て期末までに売上計上(利益率そのまま)の場合、売上高は+56.3億円、営業利益+12.7億円。

この場合通期での売上は達成ですが

営業利益は未達です。

通期予想の営業利益率も26%なので、

これはないか。

B:営業利益率が25%に回復した場合、営業利益+14.0億円となり通期予想付近まで上昇。

通期予想に到達する

可能性を感じてきた(笑)

今回の決算数値を受けてなお、

通期予想据置している点

あながちおかしくない

気がしてきました。

ただ忘れていけないのは、、、

現時点の受注残が期末までに全て売上計上できるかは不明な点、利益率は更なるトラブルで下がる・或はインフラ案件自体の利益率は低い可能性がある点、一方で3Q以降の受注で期末までに売上計上できるものも結構あるはず、という辺り。

ま、

あくまでもこの章は妄想です(笑)

でも期末に向けて少し期待しても

良さそうですね。

まとめ

・インフラ案件トラブル影響だが、2Q3か月の業績は回復基調。

・受注、受注残高はかなり好調。

・財務やCFは引き続き問題なし。

・2024年3月期通期予想、配当予想据置。

数字自体は良くないというかガッツリ悪いですが、回復の兆しも見えてきました。

なかなか代替サービスはないし、

クライアント大企業の為にも

頑張って。

3Qを楽しみにできそうな内容でした。

しかし、インフラ製品の利益率は気になるります。

従前のように営業利益率30%までそのうち回復してくれるのが一番良いですが、25~30%の間に落ち着きそうな気がしますね…。

プロシップ2024年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント