おはようございます☆

もりっこ。です。

高配当株 プロシップ。

個人的に好きな銘柄です。

2024/5/10に決算発表がありました。

その後決算説明資料を待っていたのですが、なかなか発表されないのでひとまず短信レベルですが決算確認します。

2024年5月21日現在の株価は1,416円、

配当利回りは3.67%。

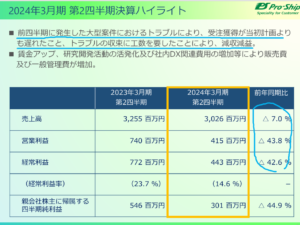

プロシップ 2024年3月期

経営成績。

(出典:2024年3月期決算短信)

営業利益:16.3億円 (同 +0.1%)

経常利益:18.7億円 (同 +2.5%)

親会社株主に属する当期純利益:13.4億円 (同 +3.8%)

営業利益率約23.9%(前期:24.6%)。

良くやったわー。

以下のように3Q時点でも減益予想でした…。

(出典:2024年3月期3Q決算短信)

2Q時点での決算説明資料でも(プロシップは1Q3Qの説明資料はなしです)、、、

(出典:2024年3月期2Q決算説明資料)

インフラ業界向け製品の立ち上げ、同業界向け大型案件のトラブル対応で、かなり業績凹んでおりました。

2024年3月期については、

通期予想上振れ及び前期比増収増益に、

よく持ってきましたね。

ただ個人的には営業利益率25%割れはプロシップにしては低いと思います。

来期以降の改善を期待します。

ちなみにROEは19.6%。

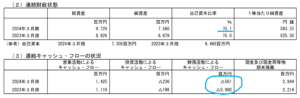

財政状態とCF状況。

(出典:2024年3月期決算短信)

自己資本比率は引き続き高水準で約75.1%。

(資産)

・現預金:+6.3億円

・売上債権:+3.0億円

・投資有価証券:+1.7億円

(負債)

・役員退職慰労引当金:▲1.0億円

現金預金は約58.4億円と総資産の約60.0%。

現預金貯めとるなー。

(営業CF)

・役員退職慰労引当金:▲1.0億円

・売上債権増加:▲3.0億円

(投資CF)

・有形無形固定資産取得:▲1.8億円

(財務CF)

・配当金支払:▲5.7億円

引当の基となった役員退職金制度は既に廃止済みです。

ちなみに2024年3月期は大規模な自己株式の取得(約53億円)が

あったため財務CFが大きく▲でした。

ちなみに新しい役員への報酬制度の導入予定です。

その他財政状態、CF状況において気になる特筆事項はなさそう。

①増収増益決算。

②1Qのインフラ業界向け案件のつまづきにも関わらず、通期予想上振れ。

③変わらず財務安全性高い。

来期業績予想

業績予想。

(出典:2024年3月期決算短信)

営業利益:19億円 (同 +16.4%)

経常利益:20億円 (同 +6.5%)

親会社株主に属する当期純利益:14億円 (同 +3.7%)

増収増益予想!

営業利益率約26.0%にまで回復です!

案件を進捗度別に集計して

通期予想を作成しているようです。

その他費用面では、以下を見込んでいる模様。

・新リース会計基準対応の為の開発。

・優秀な技術者の採用活動。

・SAGAオフィス開設準備等

配当予想。

年間52円(2024年3月期から2円増配)。

2025年3月期も増配見込!

配当性向は引き続き約45%。

留意点として、中間配当は実施していません。

尚2024年3月期決算書で見ると配当支払:約5.7億円、期末現預金:約58.4億円。

現預金残高からの支払余力自体も充分あります。

プロシップ 気になるトコロ

受注状況。

決算説明資料が出ないと受注状況がわかりませ~ん。

通期予想の売上高と営業利益が+なので、

受注状況は悪くないとは思っていますが、

決算説明資料が出たら確認したいと思います。

業績とか利益率の回復具合。

2024年3月期についてはよく業績回復させましたし、次期も増収増益予想です。

しかしながら、過去の良かった時期と比較するとまだ少し見劣りします。

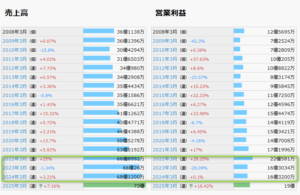

(出典:IRバンク)

2022年3月期が抜群に良い業績だったなー。

ここ2.3年の営業利益率も見てみると、、、

2022年3月期の営業利益率に比べると2025年3月期予想の営業利益率はまだ見劣りします。

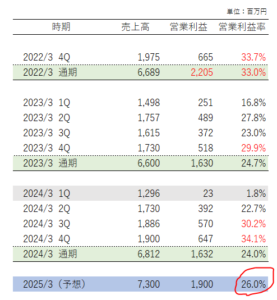

この辺り2025年3月期予想は保守的なのかもしれませんが、

2024年3月期の3Q4Qの実績営業利益率を見ても、

少なくとも20%台後半~30%程度計上できる銘柄と

思っております。

得意先も基本的には上場企業(しかも規模大き目)ですし、

価格改訂もしやすいはず。

あと気になるのは、最近始めたインフラ業界(電力会社)向けの新製品の利益率。

従前製品同程度の利益率が

採れていると良いけどなー。

この辺りはもう少し今後の業績推移を見ていく必要がありそう。

IRがちょっとショボく、

この辺りの情報は細かく出てこないと思うので、

全社的な業績推移で類推かなー。

次はリース会計基準の改正対応。

まとめ

・良い意味で予想を裏切られる。トラブルのインフラ業界向け製品無事になんとか…みたい。

・財務安全性は変わらず高い。

・2025年3月期増収増益予想&増配予想。

・受注状況は決算説明資料待ち。

・営業利益率の回復具合は今後も要確認。

ずっと経緯を追っていた身からすると、良かった決算でした。

頼むぜインフラ業界向け~!

個人的には近いトコロの仕事をしていたので、プロシップ事業・製品の優位性はよく理解しているつもりですし、製品内容自体イメージできます。

今後も頑張って欲しい銘柄です!

プロシップ2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント