おはようございます☆

もりっこ。です。

6929 日本セラミック。

どこで見かけたか忘れましたが、どこかで見かけた銘柄です。

気になったので確認確認~。

時価総額は750億程度。

12月決算。

2023年11月24日時点の配当利回りは約3.58%。

6929 日本セラミック 概要

事業内容。

センサーのメーカー。

赤外線センサーだと国内約9割、世界約6割のシェア。

超音波センサーでも世界的なメーカー。

電気自動車に使う電流センサーも有名です。

(出典:会社HP)

上記の製品自体を見てもふーんですが、HPに用途別センサ使用があります。

こちらを見るとより製品イメージが湧きます。

(出典:HP)

上記は一例ですが、赤外線センサーは、

身の回りの家電に思った以上に使われていそうですね。

他にもいろいろ載ってるからHP見てみてね。

自動車にも多く使用されてるから、

単純に自動車業界が好調なら売上も増えそうやな。

・自動運転のレベルが上がるほど超音波センサーは利用が増える。小型化・軽量化も必要。

・電気自動車の普及で電流センサーの利用も増える。充電口、バッテリーやモーター周辺等で必要。

エアコン等家電向けの赤外線センサーで今まで稼いできた収益を、

超音波センサーや電流センサーに投資して事業拡大している模様。

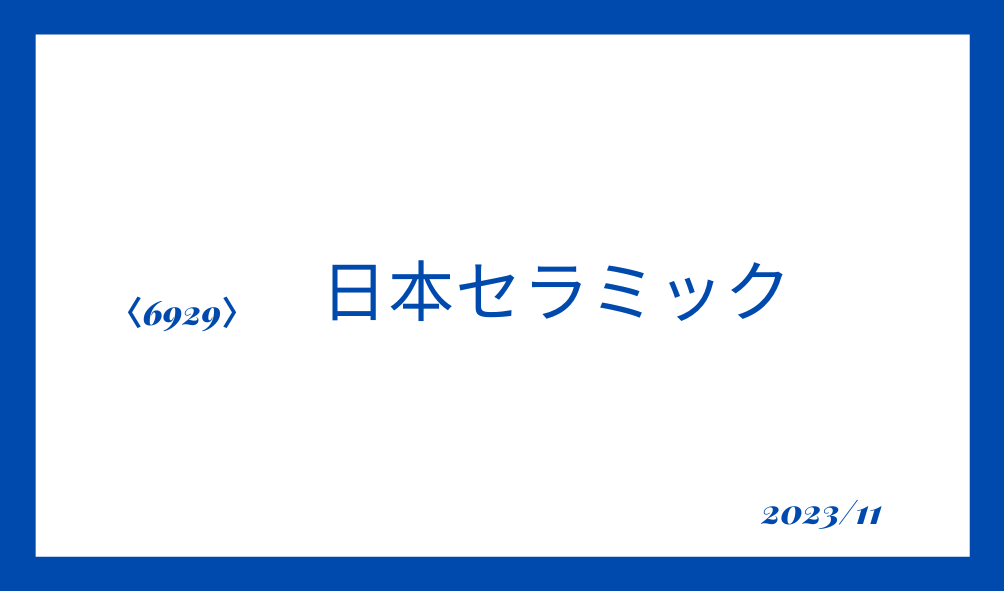

また、海外売上は半分程度。

(出典:2022年12月期連結決算概要)

アジア多いね。

極東、アジアのうち約46億円が中国です。

尚、スライド上部の説明見ると、

製品イメージより湧きやすい気がします。

どうでもいいけど「センサー」「センサ」、

どっちが正しいんやろ?

ブログの記載は「センサー」にしておく。

現在の株価と配当利回り。

2023年11月24日現在 株価:2,791円、配当利回り:3.58%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はコロナ以降概ね2,000円から2,800円程度の範囲での動き。

対TOPIXβは1.36、対ダウβは0.8。

市場との感応度は高目。

株価の値動きは大き目かなぁ…。

収益状況。

①売上・利益推移。

売上高は、2022年12月実績で232.5億円程度。

(出典:IRBANK)

最近だとコロナ期に業績下がっていますが、それ以外は概ね業績成長しているようです。

特に前期2022年12月期が好調でした。

②営業利益率。

18.0%(2022年12月期)

高いな!

2012年12月期~2016年12月期は8%~14%と少し低目でしたが、直近利益率上がってます。

コロナ期売上は落ちていますが、

営業利益率は15%をキープ。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

営業利益率に比べるとROA数値は思ったほどは高くありません。

EPSは特に2022年12月期に大きく伸びましたし、概ね右肩上がりの傾向が見えます。

利益率に比べるとROE思った以上に高くないのは、

”もりっこ。”興味の小型銘柄あるあるで(笑)、

現預金溜め込みすぎて自己資本比率が超高いからです。

・自動車関連での超音波センサー、電流センサーの需要増えそう。

・業績概ね右肩上がりで、特に2022年12月期好調。

・営業利益率高い。

・ROEはまずまず。

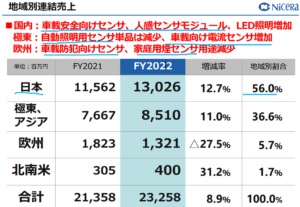

CF状況。

(出典:IRBANK)

営業CFの黒字安定は素敵。

直前2期のフリーキャッシュフローがかなり減少しています。

以下の要因で投資CF▲が増えているのが要因です。

・2021年12月期 定期預金増加:約9億円、設備投資:約14億円。

・2022年12月期 定期預金増加:約26億円、設備投資:約20億円。

定期預金も溜め込んでるなー。

財務状況。

①自己資本比率。

82.7%(2022年12月期)。

高い!!

②現預金残高等。

2023年9月末時点で304億円(総資産の約52.9%)。

投資有価証券含むと総資産の約55.2%。

借入金、社債はなさそうです。

財務安全性は抜群やなー。

上にも書きましたが、この現預金の多さが

ROE数値が今一つ高くならない理由です。

特に成長株では(そうでなくても最近はROEを指標とした資金効率を高める経営が求められる傾向にありますが)、現預金を多く保有することはあまり好まれません。

モノ言う株主とか居たら文句言われそうや…。

既に東証に言われています…。

日本セラミックはPBR1.3倍、1倍割れてるわけではないけどね。

私のブログでも何回も書いているとおり自分の高配当株投資では、

”貯めるだけ貯めてOK”。効率性より安全性重視しています。

会社経営の安全性は勿論ですが、中長期的に持続的な配当可能性、

或はより高い株主還元への潜在力として。

この辺りの何をより重要視するかは人それぞれでよいかと思っています。

③利益剰余金の増加。

(出典:IRBANK)

利益剰余金は年々増加させていってます!

直近で株主資本が減少しているのは

自己株式の取得が要因かと。

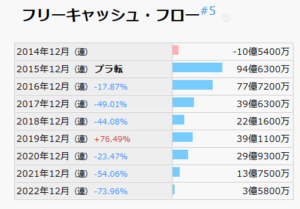

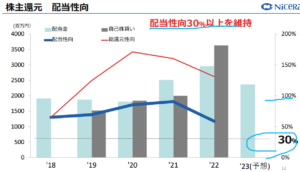

配当状況。

直近の配当利回り:3.58%(2023年11月24日時点)

2023年12月期は1株当たり年間100円(前年より特別配当分25円減額)。

普通配当のみだと前年同額。

過去数年の配当履歴のスライドがあります。

(出典:連結決算概要)

日本セラミックは中間配当実施していません。

(出典:IRBANK)

最近になって配当利回りが高くなってきました。

現時点では3%台中盤なのでもう少し配当利回り欲しいですね。

尚、配当性向高目。

(出典:連結決算概要)

特に最近は自己株取得も行っており、総還元性向が100%超えています。

上記に自己資本比率約82%と非常に高いと書きましたが、実はそれでもここ数年で89%から低下してきています。

IR資料見たところ明記がなく、株主還元目的とROE向上目的の

どちらが先に来た理由か分かりませんが、

今後も自己株式取得は期待しても良いのかなぁと感じています。

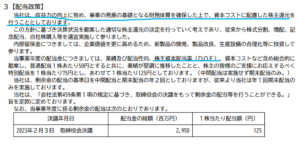

ちなみに中期経営計画を見ると株主還元方針は、「収益力の向上に努め、事業発展の基礎となる財務体質を確保した上で、資本コストに配慮した株主還元を行う」とのこと。

また、有価証券報告書(2022年12月期)によれば、、、

(出典:2022年12月期有価証券)

DOEも勘案してくれているようです。

確かにDOEを勘案してないと、

到達しない配当性向・総還元かも

その辺り短信にも書いて~。

しかも久々にHPに有報置いてない銘柄や…。

・自己株取得も実施、総還元性向は100%超。

・DOE勘案。

・中間配当制度はなし。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約17.56倍(2023年11月24日時点)。

(PBRは1.3倍程度)

(出典:IRBANK)

最近PER低下してきていますが、

自分の投資先としてはまだちょっと高目。

その他 日本セラミックに関する特記事項

2023年12月期着地見込。

(出典:2023年12月期第3四半期決算短信)

・営業利益:48億円 (同+14.9%)

・経常利益:53億円 (同+7.1%)

・親会社株主に属する当期純利益:37.5億円 (同△25.3%)

増収で最終利益除き増益予想。

営業利益率は19.3%

前期は特別利益に収用補償金約42億円あり、

その反動で最終利益は▲ではないかと思います。

ニッチなのか…。

特に赤外線センサーは国内外ともにシェアも高く、利益率も高いです。

一方で売上高や時価総額を見ると小粒。

HP見ても特許云々という知財に関する記載は

特に見当たらん…。

どこかの大手が参入してきたらどうなるんでしょうか、というぼんやりとした疑問があります。

・そもそもニッチ分野で、大手は参入意欲が湧かない分野なのか。

・技術的に参入難しいのか。

一応有価証券報告書の事業等リスクに以下のように記載あります。

(出典:2022年12月期有価証券)

知財保護をしない会社ってそもそもないとは思うので、

しっかり知財保護してるとは思うけど。

その辺りの知財面での事業・製品優位性なんかも、

HP等でアピールしてくれたらいいのに。

家電の赤外線センサーって素人目線では、真似されそーとか思っちゃたりして!?

この辺りは引き続き探っていきたいトコロです。

利益率の高さから考えると、何かしら製品の優位性は

ありそうですけどねー。

6929 日本セラミック まとめ

〇評価できる点は、

- 業績成長中。営業利益率もかなり高い。

- 特に赤外線センサーは市場シェアが高い。超音波センサーや電流センサーも需要高い模様。

- 財務健全性は非常に高い。

- 営業CFも安定黒字。

- 配当性向は高く自己株取得も実施。DOE意識アリ。

- 2023年12月期も増収増益予想(前期の特別利益の反動で最終利益は減益)。

〇懸念点としては、

- 利益率の割にROE数位は特筆すべき数値ではない(個人的には気にしていない)。

- 割安度は今1つ。

- もう少し配当利回り欲しい。配当性向は高いので単年利益に対する還元余力は少ない。

- 中間配当は今のところない。

- 参入障壁とか知財とかその辺りはもっと知りたい。

- 全体的にIRショボイかも。有価証券報告書はHPに載せて欲しいぞ…。

個人的には今の所良い銘柄と感じています。

但しもう少し配当利回り欲しいのと、PERがもう少し低い時ではないと

投資できないです。

あと、参入障壁についてはよく分かりませんので引き続き…。

(誰か教えて~)

高配当株PFの主力には難しいですが、2、30銘柄以上に分散保有する場合は充分候補にできる銘柄かと。

・2023年12月期及び来期の業績動向。

・参入障壁とか知財とか。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント