おはようございます☆

もりっこ。です。

高配当株 ジャックス。

2024年3月期2Q決算について確認~。

忘れた頃の決算内容確認(笑)

2023年11月22日現在の株価は5,220円、

配当利回りは4.02%。

ジャックス 2024年3月期2Q

経営成績。

(出典:2024年3月期第2四半期決算)

営業利益:184.1億円 (同 +12.4%)

経常利益:183.4億円 (同 +11.7%)

親会社株主に属する四半期純利益:123.1億円 (同 +10.8%)

経常利益、最終利益は過去最高。

営業利益率は約19.9%。

(出典:決算説明資料)

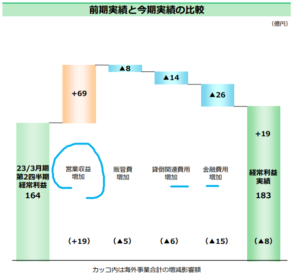

貸倒費用や金融費用も増加していますが、営業収益の伸びが利益の増加を牽引。

貸倒費用はその多くが取扱高(債権額)の増加、

金融費用も取扱高の増加と調達金利の上昇が要因。

この貸倒費用の増加については決算資料見る限り、不良債権が大きく増加しているということではなく、営業収益の伸びに従い売上債権自体が増加していることが理由と思います。

ちなみにビッグモーターとの取引は8月以降新規受付停止。

その影響はあまり大きくなく、寧ろ輸入ディーラーが好調、

オートローン事業自体は取扱増加。

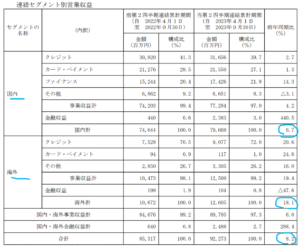

財政状態。

総資産が増加していますが、勘定科目で言うと割賦売掛金が約1,665億円増加しているのが大きな要因。

営業収益が好調だったってことやなー。

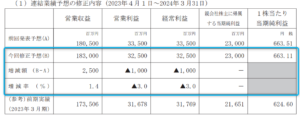

通期業績予想修正&増配。

・2024年3月期通期業績予想修正(営業収益は増収、営業利益以降は減益)

・配当増配。

詳細は後ほど…。

①増収増益決算。経常利益と最終利益は過去最高。

②全体的に事業は堅調。

③通期業績修正、増配。

来期業績予想

業績予想。

(出典:2024年3月期第2四半期決算)

営業利益:325億円 (同 +2.6%)

経常利益:325億円 (同 +2.5%)

親会社株主に属する当期純利益:230億円 (同 +6.2%)

業績予想修正してるー。

(出典:2024年3月期第2四半期決算)

理由は、国内事業の営業収益が増加する一方で、

貸倒関連費用が増加傾向。

利益面では前回予想を下回る見込みだそうです。

ただ前年と比べると増収増益基調は変わらず。

尚、同時に発表した単体決算予想は増収増益で上方修正。

経常利益310億円予想で7期連続最高益予想。

配当予想。

年間210円(前期から20円増額)。

こちらも当初の200円から210円に。

増配修正してくれています!

配当性向30%から35%へ上昇させるのが大きな要因ですが、、、

(出典:決算説明資料)

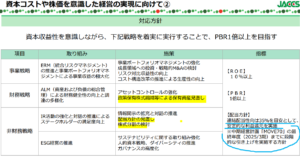

「資本コストや株価を意識した経営の実現に向けた対応について」というリリースも決算発表と同時に出しているように、現在のPBR1倍割れ(0.85くらい)に関して会社も気にしている模様。

その要因を以下のように考えているようです。

・株主還元策への期待値が不足していること。

ということで、

上記スライドのような取り組みを行うとのこと。

持続的な成長への理解促進と期待値の向上、

株主還元策の強化に取り組み、株式市場からの

評価指標であるPBR1倍を早期に目指す。

個人的には株主還元、特に配当については満足してますけど…。

まぁでも増配してくれるのは嬉しい。

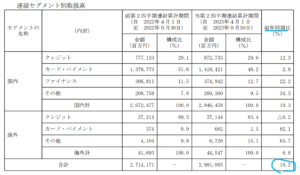

ジャックス 気になるトコロ

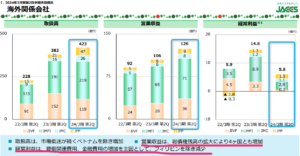

海外いまひとつ。

(出典:決算説明資料)

JIVF:ベトナム、JMFI:インドネシア、JMC:カンボジア、JFP:フィリピン

各国とも営業収益は伸びていますが、

金融費用と貸倒費用が増加しフィリピン以外は減益。

通年予想でも海外4か国合計の経常利益は減益見込で厳しい見通し。

特に下記2か国。

・国内景気低迷

・公安当局による催促行為規制の厳格化による未収債権増加から貸倒費用増加。

・金利引き上げによる調達金利上昇。

インドネシア:

・コロナ時支払猶予債権の未収増加による貸倒費用増。

・金融費用の増加。

国内が好調で業績を牽引していますが、

海外事業の成長も期待したい。

今後の利上げ対応。

調達金利が上昇しており今後も上昇すると思われますが、例えばオートローン事業では9月までに利上げ交渉済であったり、調達金利の固定比率を現在の約68%から72%くらい迄上昇させる方向等対応は実施しているようです。

変動金利で調達する場合でも金利スワップ利用も視野。

単体事業別の説明から。

単体決算の事業部門別概況説明スライド、カード・ペイメント事業のスクリプトから、、、

カード・ペイメント事業(ショッピング)

(出典:決算説明資料スクリプト付)

カード・ペイメント事業(キャッシング)

(出典:決算説明資料スクリプト付)

リボルビング~

まーそうなんでしょうけどね。

ちょい複雑だなぁ…(笑)

良い子は利用しないように…。

まとめ

・取扱高や営業収益は概ねどの事業も堅調。

・貸倒費用や金利負担は上昇。

・海外は苦戦中。

・2024年3月期通期予想は営業収益は上方修正、利益は下方修正。

・配当予想は増配へ。

・ROE、PBR頑張る(配当性向も35%へ引上げ)

全体としては良い2Qだったと思います。

増配してくれるし。

海外は少し気になるけど。

今回配当性向引き上げてくれましたが、

個人的には株主還元そんなに不満はなかったんですけどねー。

資金調達も必要な事業なんで配当性向はほどほどに…。

個人的な感覚ですが、ジャックスのような事業の会社は少し株価が上がりにくいのかなぁとも感じています。

どちらかという不人気銘柄かも。

ジャックス2024年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント