高配当株 ジャックス。

第1四半期決算発表ざっくり確認します。

一言、

好業績でした!

株価もだいぶ上昇中です。

2022年8月18日時点の配当利回りはまだ4.49%と高配当ですが、コロナ禍の株価1,600円から概ね一本調子で株価は上がり現在3,785円。

個人的には好業績で

買い増ししたいけど、

ちょっと買いづらい株価に

なっている感じ。

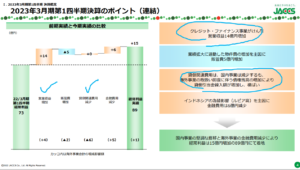

高配当株 ジャックス 2023年3月期第1四半期決算

損益状況。

(出典:2023年3月期第1四半期決算資料)

営業利益:89億円 (同 +21.8%)

経常利益:89億円 (同 +21.2%)

親会社株主に属する四半期純利益:60億円 (同 +19.3%)

(経常利益率:21.1%(前年同期は18.0%))

好調です!

金融業なので一応経常利益率も

着目していますが、

ジャックスは資金調達費用を

金融費用として営業費用に

計上しています。

なので営業利益と経常利益は

ほぼ同額。

(出典:2023年3月期第1四半期決算資料)

営業収益が増加している点

勿論良いですが、

貸倒費用が増加していない点も

良いですね。

そして各利益の通期進捗率が

30%超えの点も見逃せません。

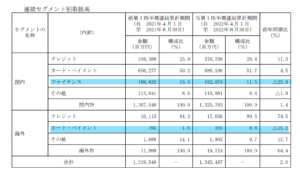

セグメント。

(出典:2023年3月期第1四半期決算短信)

②海外カード・ペイメントの取扱高が前年同期比約15%減。→ 営業収益は若干減。

短信にも

競合他社の構成により

シェア低下とあります。

新規の保証件数が前期比で減少しても、既存の契約からの収益振替(当期に該当する分の保証料の収益計上)で収益自体は増加しているということかな。

ジャックスだけ考えると

住宅ローン保証頑張って

欲しい気もしますが、

心のどこかでその部分は

全国保証に譲ってあげて

って気もします(笑)

通期業績予想

業績予想。

(出典:2023年3月期第1四半期決算資料)

予想に変更なし。

上記のとおり第1四半期で

各利益の進捗率が

30%超えているので…

(わくわく☆)

第2四半期で

上方修正あったら嬉しいぜい!

ここ最近の成長具合も素敵です。

(出典:IRバンク)

配当予想。

年間170円(前期より10円増配)、こちらも予想変更なし。

ここも第2四半期決算発表時に

ちょっと期待しちゃおうかな。

更なる海外事業の成長を期待します

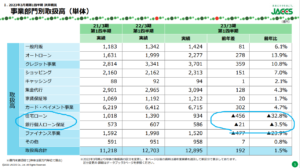

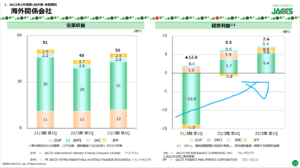

2023年3月期第1四半期実績ですが別の切り口の図表があります。

(出典:2023年3月期第1四半期決算資料)

上手の通り海外事業の収益規模はまだまだ小さいです。

が、国内のみでなく

海外事業展開勧めている点は

評価というか安心できます。

(出典:2023年3月期第1四半期決算資料)

今の所順調っぽい…。

第2四半期以降も

期待の持てそうな

決算発表でしたね。

ジャックスでした!

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント