おはようございます☆

もりっこ。です。

高配当株 日本セラミック。

最近少し気にしている銘柄です。まだあまり詳しくありませんが徐々に知っていきたいと思っています。

2/9に2023年12月期の本決算が発表されています。

2024年2月16日現在の株価は2,519円、

配当利回りは3.97%。

日本セラミック 2023年12月期

経営成績。

(出典:連結決算概要)

営業利益:45.7億円 (同 +9.5%)

経常利益:53.1億円 (同 +7.4%)

親会社株主に帰属する四半期純利益:36.9億円 (同 △26.5%)

通期業績で過去最高の売上高・営業利益です!

最終利益は減益。

2022年12月期は特別利益に39億円の収用補償金収入があった為ですので、

実質最終利益まで増益決算と考えて良いかと。

営業外収益に受取利息・配当、家賃収入がそこそこあるので、

「営業利益<経常利益」になっています。

これぐらいの営業利益率、

いいですよね~(笑)

顧客の在庫調整や市場動向の影響を受け防犯向けや家電向けセンサは減収でしたが、自動車生産台数の回復に伴い車載向けセンサは増収でした。

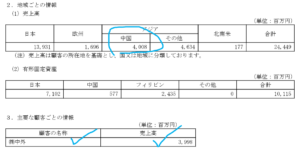

ちなみに地域ごとの売上、、、

(出典:2023年12月期決算短信)

なんとなくやけど中国向け多いと心配かも…。

後、売上の約16%が㈱中外向けです。

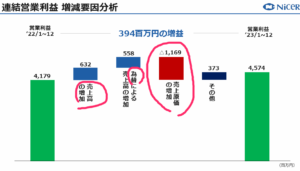

営業利益の分析。

(出典:連結決算概要)

増収や為替影響で増益ですが、一方で原価の増加しています。

インフレや円安影響等がコスト上昇要因。

2023年12月期の平均為替レートは1ドル139.8円。

今の水準からすると結構円高に感じるね。

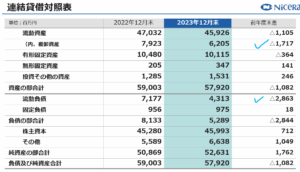

財政状態。

(出典:連結決算概要)

自己資本比率は87.1%。

棚卸資産と流動負債の減少が目立ちます。

在庫に関しては、コロナ禍の材料調達逼迫時に

積み上がった在庫圧縮しているとのこと。

流動負債の減少は、仕入債務や未払法人税等の減少です。

社債、借入金は変わらずないようです。

財務安全性はさすがに優秀や。

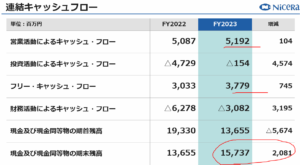

CF計算書。

(出典:連結決算概要)

しっかり営業CF黒字!

期末現金同等物も20億円増加。

投資CFが前期と比べると支出が45億円減少しています。

有形固定資産の取得も約7億円減少していますが、

一番大きいのは定期預金の預入額が減った為。

設備投資の大幅削減ではないということやな。

①前年同期比増収増益決算(最終利益は減益だが前期の特別利益によるもの)。

②過去最高の売上と営業利益。営業利益率も高い。

③車載用センサ販売好調。

④財務安全性、CF状況優秀。

⑤在庫は圧縮中。

来期業績予想

業績予想。

(出典:連結決算概要)

営業利益:50億円 (同 +9.3%)

経常利益:55億円 (同 +3.5%)

親会社株主に帰属する当期純利益:39億円 (同 +5.6%)

営業利益率は約19.2%予想です。

売上高、営業利益過去最高更新予想。

配当予想。

年間100円(2023年12月期と同額)。

増配ないのか…。

配当性向は60%程度とあまり余力がないのです。

時々特別配当で上乗せしてくれるからそれに期待しましょうか。

(出典:連結決算概要)

あと日本セラミックは期末一括配当で中間配当は実施していない点も留意。

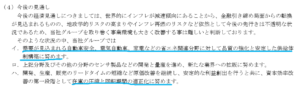

日本セラミック 気になるトコロ

目標経営指標。

少し前ですが、2022年12月期の有価証券報告書に下記の記載があります。

(出典:2022年12月期有価証券報告書)

・経常利益率目標:20%以上(同:21.7%、達成)

・ROE目標:8%以上(同:7.4%、未達)

ROEに至っては2022年12月期が10.3%あったので

だいぶ下ってますね…。

今期もだいぶ現預金積み増して自己資本比率も82.7%→87.1%に上昇してます。

何度もブログ等で記載している通り、

個人的には利益率と潤沢な現預金残高(+自己資本比率)を重視していて、

これらとバーターになるROEはあまり気にしていません。

とはいえ会社は気にしています。

別途、「資本コストや株価を意識した経営の実現に向けた対応について」というIRを今回の決算発表と同時に出しています。

このIRの内容はまた次回?に詳しく見ていくつもりで今回はpassしますが、配当性向の引上げ(実施済)といった高配当株投資には嬉しい内容も既に実施されています。

今後、自己株式の機動的な実施や在庫の削減に注力していく方針だそうです。

まとめ

・営業利益率も高い。

・財務安全性高水準。

・ROEは大きく低下している。もりっこ。は気にしないが会社は気にしてる(笑)

・2024年12月期も増収増益予想。

・配当は据置、正直あまり余力はないか…。

・自己株取得や在庫圧縮には期待。

良い決算(来期予想も含め)でした!

元々が小型で地味目な銘柄なのもありますし、配当性向の高さや期末一括配当ということもあり、あまり人気はないかもしれません。

まぁでも世界的にシェアの高い事業と、高い営業利益率、

潤沢な現預金と自己資本比率の高さといった点から、

個人的には気になる好きな部類の銘柄です。

まだちょっと実感の湧かない事業というか銘柄なので、

その辺りは徐々に知っていきたいと思っています。

2024年12月期も頑張れ!

日本セラミック 2023年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント