4月は新学期。

入学もあれば学年が上がることもあります。

そして学校から帰った子供から渡されるプリントの中に「こども総合保険」の申込資料があります。

正確には学校ではなく

PTAから配られるようです

(私の子供の場合)

これ、入る必要があるのかどうか結構悩んでいるご家庭もあるかもしれません。

我が家は例年最低保証の2,000円コースに加入していたようですが、今回いろいろ確認して加入を止めました。

その経緯なんかを書いておくので、よかったら参考にしてください。

こども総合保険。

こども総合保険の主な内容。

概ね以下のようなセットのようです。

いずれも保険プランによって保証される金額や条件はバリエーションがある点留意ください。

①賠償補償

子供が、第三者に損害を与えたときに保険金が支払われます。

遊んでいてお友達にケガをさせてしまったり、駐車している車に傷を付けたり、法律上の損害賠償責任を負った場合の補償。

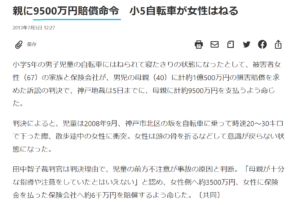

特に最近は、自転車乗車中の事故による賠償がニュース等で注目されているかと。

(出典:日本経済新聞より)

これは地裁判決なのでその後どうなったかまでは調べていませんが、これくらいの判決は出る可能性があるってことですね。

こわっ!

②傷害補償

子供が、偶然な事故でケガ、死亡したときに保険金が支払われます。

学校内や登下校時、部活動中や遊びの中で起きたケガや交通事故等により、入院や通院をした場合に役立ちます。後遺障害、死亡なども補償されるものが多いと思います。

③育英費用補償

扶養者である親に、万が一のことがあった場合に支払われます。

④「+α」 の補償。

これはその保険によって様々ですが、私の子供が持ち帰った資料には以下のような補償や特約が付保或は選択できるようになってました。

- 細菌性食中毒補償

- 熱中症補償

- 特定感染症補償

- 地震・噴火・津波補償 など。

たくさん付いてるねー。

任意だよ。

まず学校から持ち帰ったからといって、強制加入が必要なわけではなく、あくまで加入は任意です。

必要だったら入る、

不要だったら

入らなくてOKってこと。

どう考えるか。

まずは制度というか補償内容確認しましょう。

そして、特に以下のことを確認してみて下さい。

医療費助成制度の状況。

そもそも小学生まで或は中学生まで医療費無料という自治体多くなってきているので、傷害補償はそんなに要らないはず。

高額医療費制度という制度も健康保険にありますし。

人によって考え方違うと思いますが、

個人的には、”少しでも損害が出たら

何でも補填してもらうものではなく、

支払きれない或は家計に大ダメージが

あるような多額な損害・リスクに対して

加入する”というのが保険の本来の

加入姿勢と思っています。

ちょっとの貯金で済むものは

保険でなくそちらで、ってことね。

生命保険の加入状況。

基本的に私の場合は生命保険不要と思っているので、住宅ローンで強制加入の団信以外は私も妻も生命保険は入っていません。

この辺りは

別の機会にまた詳しく。

ですが、生命保険に入っている方であれば、こども総合保険の育英費用補償は必要ない場合が多そうです。

自動車保険の加入状況。

自動車保険の特約で、家族の賠償補償が付いている場合があります。

うちの場合、妻の自動車保険に家族が自転車で誰かケガ等させた場合の補償やその際の自転車運転者のケガの補償も付いていました。

私の自動車保険には

付いてなかったですが、

もしこの保証が夫婦双方の

自動車保険に付いていたら

どちらか補償外してもよいですね。

あと、自転車購入時に自転車用の保険に入っていることもあります。

TSマーク。

(出典:価格com より)

青だと補償が少ないので赤でないと安心できないかと。

その他、火災保険や傷害保険の特約で賠償補償特約が付いてる場合もあるので確認下さいましー。

そして、我が家の場合。

偉そうにブログ書いてますし(しかも1級ファイナンシャルプランニング技能士、元CFPですが)、こども総合保険には昨年まであまり深く考えず加入していました…。

おーい!

ただ「傷害補償や育英補償、入院通院等の多額の給付やいろんな+α補償・特約」が不要であることは、深く考えなくても理解していたので、保険料年額2,000円~20,000円くらい幅のあるプランのうち最低プランのものに加入していました。

特に私の住んでいる自治体では条例で自転車の損害賠償責任保険への加入が義務化されている為、賠償補償だけ目当てに付保していた状況です。

しかしこの度妻の自動車保険に賠償補償もめでたく付いていたので、こども総合保険は不要という結論に至りました。

年間4,000円(子供2名分)

×就学年数の

節約になりました!

しかもこども総合保険の加入していたプランだと賠償補償1億円が限度でしたが、妻の自動車保険の特約だと5億円限度。

お恥ずかしながら

妻の保険の内容は

知りませんでしたもので…。

仲悪いんかい(笑)

…。

これを機に家中のいろんな保険の状況を棚卸してみては如何でしょうか。

賠償保険ってちょっとわかりにくいですし、

最近は保険会社のコールセンター電話しても

「新型コロナウイルス対応で…」って

なかなかつながらないし…。

ちょっと面倒だけどね。

意外に補償内容がダブっているかもしれません。

特に個人賠償補償に関しては、こども総合保険、火災保険、自動車保険で結構ダブって加入している可能性はありそうかなと感じました。

但し例えば自動車保険、火災保険等でも賠償補償特約つけてなく、自転車自体にも保険(赤のTSマーク)なく、こども総合保険も入らないといった、自転車事故に関して何も補償が無いという状態は避けておいた方がよいと思います。

また今回触れていませんが、

クレジットカードに付いている

保険内容なんかもこの機に

確認されておくとよろしいかと~。

それでは、よい1日を!

励みになります。よろしければ。

![]()

コメント