おはようございます☆

もりっこ。(@moricco_net)です。

1951 エクシオグループ。

最近ツィッターでリクエスト(?)あったので確認してみました。

私自身もどこかで確認したいなぁとは思っていたので良い機会でした。

時価総額は2,500億程度で中型株。

業種は建設業で3月決算。

2022年9月26日時点の配当利回りは約4.78%。

高配当株候補銘柄 1951 エクシオグループ概要

事業内容

電気通信工事大手。

NTT関連工事に強みがあるようです。

従来の固定網向け電話工事は減少していますが、光ファイバー関係やドコモ関係の工事が多くなっているようです。

楽天の基地局関係や公官庁等NTT以外の工事も行っていますが、まだNTTの設備投資動向と業績連動性が高いようです。

(出典:会社HP)

(出典:エクシオグループ株式会社の概要)

NTTグループの売上多め。

現在の株価と配当利回り。

2022年9月26日現在 株価:2,136円、配当利回り:4.78%

(株価のリンクはヤフーファイナンスへ跳びます)

収益状況

①売上・利益推移

売上高は、2022年3月実績で5,948億円。

(出典:IRBANKより)

・2019年3月期から業績が急拡大しています

2019年3月期は、シーキューブ㈱、西部電気工業㈱、

日本電通㈱を完全子会社化して経営統合した影響が大きいようです。

この統合は期央(2018/10/1付)でしたので、翌2020年3月期は

3社の業績が通年寄与しています。

更にその背景にはNTT絡みの光関係等の受注も堅調だった模様。

また、統合関係で特別利益に負ののれん発生益が多額に

発生している関係で2019年3月期のみ当期純利益が多め。

②営業利益率

7.1%(2022年3月期)

ちなみにここ数年の営業利益率の推移は以下。

(出典:IRBANKより)

概ね5%~8%の間で推移しています。

営業利益7%8%くらい確保してもらえると

まずまずですね。

2020年3月期の営業利益率の悪化は、ミックスの悪化

(不採算工事と思われる)及び販管費(主にM&A費用)

増加が原因。

③(参考)ROE、ROA、EPS

(出典:IRBANKより)

ROEは意外に伸びていませんね。

統合前は自己資本比率が7割近くあったのが、統合後は63%程度となり、

現在は6割を切っています。

また利益率もあまり伸びていないです。

尚、前述したように統合関係で2019年3月期のみ当期純利益が多めの為、

この期だけROE等高目。

EPSは2019年3月期除いてもゆるやかに上昇しているね。

・2019年3月期に経営統合した3社の業績寄与もあり、同期から収益規模が大幅に向上。

・但し、利益率等指標は悪化しているものもある。

CF状況。

(出典:IRBANKより)

建設業なので仕方ない部分はありますが、営業CFは不安定かな。

2021年3月期は売上債権の増加が営業CFが凹んでいる大きな理由。

財務状況

①自己資本比率

56.6%(2022年3月期)。

まずまず。

②現預金残高等

2022年3月末時点で548億円(総資産の約10.2%)。

投資有価証券は342億円程度(現預金と合わせて総資産の約16.6%)。

借入金と社債等は787億円程度。

とても優秀とまではいかないですが、

安全性は問題なさそう。

自己資本比率については上記の通り以前は70%近くあったので、

その辺りを目指して欲しいですね。。

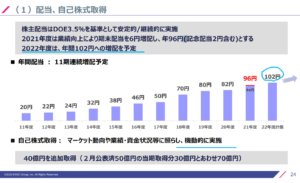

配当状況。

直近の配当利回り:4.78%(2022年9月20日時点)

2023年3月期は1株当たり年間102円と前年より6円増額予想となっています。

(出典:決算説明会資料)

(出典:IRBANKより)

最近配当利回りが上昇していますね。

後述しますが株価下落も1つの要因。

また、自己株の取得につても概ね毎年30~50億円程度実施しています。

・配当利回りは、ここ1年高目。

・自己株取得も継続的に行っている。

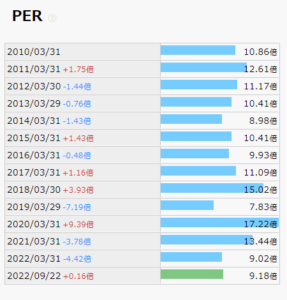

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約9.15倍(2022年9月20日時点)。

(PBRは0.78倍程度)

OK。

ちなみに同業のコムシスHDが約11.6倍、

ミライト・ワンが約8.0倍です。

(出典:IRBANKより)

過去10年程度を見ても割安な水準です。

これはここ1年ほど株価が下落している点が理由として挙げられます。

コロナ後の2021年夏位までは2,700~3,000円位の株価でしたが、その後は株価が下落して2,100円程度になっています。

その他 高配当株候補銘柄 エクシオグループに関する特記事項

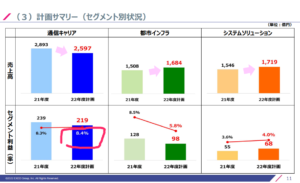

①2023年3月期着地予想。

(出典:2023年3月期第1四半期決算短信)

(出典:決算説明会資料)

・営業利益率6.4%へ低下見込。

・通信キャリアの営業利益率は8%以上を見込むが、都市インフラ(今季かなり利益率低下見込)及びシステムソリューションの利益率が低い。

減益要因は通信キャリアの受注減少及び

都市インフラの利益率大幅低下にありそうです。

ちなみに1Q実績ですが下記のように芳しくありませんでした。

・2022年3月期1Q 売上高:1,202億円、営業利益:83.7億円。

・2023年3月期1Q 売上高:1,208億円(+0.5%)、営業利益:37.1億円(▲55.6%)

1Q営業利益率は3%。

利益率の低下が大きいですね。

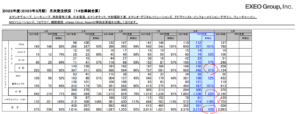

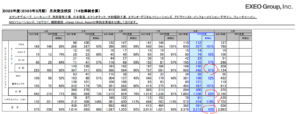

②その受注減。

当期の受注状況を見ると全社ベースで前年割れになっています。

(出典:月次受注状況)

しかも利益率の低い都市インフラとシステムソリューションは前年比+ですが、

利益率の高い事業が受注減となっていますね。

しかも前期の受注もそもそもマイナスでした。

(出典:月次受注状況)

この辺りの受注動向(特に利益率の高い通信キャリアの受注)が

気になるわー。

高配当株候補銘柄 1951 エクシオグループ まとめ

〇評価できる点は、

- 業界大手で技術力もあるものと思われる。

- 顧客もNTTや通信キャリア、官公庁と優良な顧客が多い(一方でそれらの設備投資に影響を受けやすい)。

- 主要事業の通信キャリア向けは利益率まずまず高い。

- 株主還元は積極的な方と思われる(頻繁に自社株取得もあり)。

- 現時点の配当利回り高目。

- 過去から見ても割安な水準。

〇懸念点としては、

- 受注は減少中(特に利益率の高い通信キャリア)。

- 都市インフラ、システムソリューションの利益率は低め。

- 2023年3月期通年予想も減益見込。

株価を見ても低くなっており割安度は魅力。

投資したい狙っていた銘柄であればタイミングとしては

そんなに悪くなさそうです。

但し、NTTや通信キャリアからの受注減が現時点で下げ止まりなのかは

よく分かりません(世の中の趨勢からは需要は底堅いとは思いますが…)。

投資するならこの辺り含んでの投資になりそうです。

あまり銘柄分散しない場合には投資しづらいかもしれませんね。

・今後の受注状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント