おはようございます☆

もりっこ。です。

貰うと嬉しい株主優待。

この株主優待は源泉されていないとはいえ、本来は税金がかかることを知っていましたか?

現金での配当を重視している投資家にはあまり関係ないかもしれませんが、優待目的で投資を行っている方は知っておいた方が良いかと思います。

株主優待には税金がかかる

株主優待は雑所得課税。

株主優待により株主が受け取る金品は、「経済的利益」として所得税や住民税がかかるとされています(株主が個人投資家である前提)。

所得税の区分は雑所得になります。

源泉もされないし

知らんかったわ…。

雑所得で総合課税。

雑所得の計算は、、、

まず、収入は「優待の時価相当」となります。

クオカードや図書カードのように

金額がはっきりしているものは

その金額。

カタログ等で「〇〇円相当」と

書かれている物はその相当金額。

金額がわからない優待については、

企業に問い合わせることに

なりそうです。

②経費については、株主優待の場合は基本的に経費というのはありません。

よって、①の収入がそのまま雑所得になります。

ここで留意する点がありますが、雑所得内での通算は可能です。

例えば以下のようなものと通算できます。

・暗号資産の取引での損

・取集品等オークション売買での損

そして総合課税として、給与や事業といった総合課税の所得と合算されて累進課税の扱いとなります。

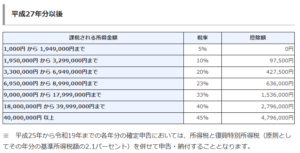

累進課税というと

これ↓やなー。

(出典:国税庁HP)

そうそう。

所得税だと所得の多寡に応じて、5%~45%。

+住民税で10%ね。

必ずしも申告必要とは限らない

所得税では申告しなくて良い場合もある。

会社員やパート(つまり給与所得者)で年末調整で課税が終了した人は、年末調整を受けた給与所得以外の所得が20万円以下であれば確定申告をしなくてよいので、株主優待が20万円以下であれば(&他に所得なければ)所得税の確定申告は不要です。

但し、

住民税には上記のような

申告不要の規定はなく、

所得税で確定申告不要でも

住民税では別途申告が

本来必要なはず…。

このケースは勘違いされている方が多いのですが、年末調整済の給与所得以外の所得が仮に20万円以下であったとしても、医療費控除の利用や配当控除、株式譲渡益の繰越等で、確定申告をする場合は20万以下の所得も申告が必要になります。

確定申告書出さないなら、

少額所得はお目こぼしってことや。

とはいえ実態は野放しか?

但し、現状としては申告していないケースが多いのではないでしょうか?

税務署側も誰が株主優待でどのくらいの経済的利益を受けたかを正確に把握することは困難(現金配当と違い情報が恐らく税務署には行かない、また保有株数と優待価額も比例しない)ですし、個人投資家1人当たりの金額でみれば少額なことが多い為と思われます。

他にも株主優待のなかには

割引券や非売品など、

評価が難しいものもあったりね…。

他にも、所得税確定申告不要の場合、住民税だけ申告することを実際に行っている人は少ないでしょうし、自治体側も状況は見えないと思われます。

ただ本来は受け取った株主優待には所得税と住民税がかかると考えられます。

従って、、、

特に優待目的投資を

幅広く行っている方は

留意すべきところかと思います。

著名な優待投資家さんは

申告してるのか…?

優待投資で書籍等

出されている人には

そのうち税務署から、、、

とかあるかも。

尚、自社製品等で金額が不明な優待については、会社に問い合わせしておおよその価値を聞いて申告することになるかと思います。

株主優待の税金についてでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント