2020年5月8日に全国保証の決算発表がされていました。

会社のHPに2020年3月期決算短信と同補足資料がupされていますのでざっと見てみましょう。

(参照:http://www.zenkoku.co.jp/ir/news.php)

詳細は皆さんもサイトからダウンロードしてみて下さい。

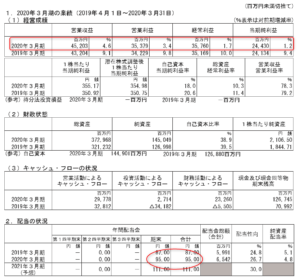

2020年3月期決算

(引用元:2020年3月期決算短信)

コロナの影響を受けて減益している企業も少なくない中増収増益です。

増化率の伸びは前期より

ゆるやかになりましたが、

この状況下で増収増益は立派。

配当もしっかり95円。

また、財務活動及び投資活動によるCFが前期比で大幅増加してます。

これは、

新規に借入を行っているのと

前期と比べると定期預金への預入を

400億ほど減らしたことが要因です

(満期継続しなかったのかな?)。

結果として手元CFを厚くしています(前期より500億円ほど増加)。

また、補足資料の方を読み込む中で目を引いた点は以下の通り。

- やはり消費税増税の影響(+自然災害)で下半期の住宅着工は若干停滞している模様。今後コロナの影響も含め市況動向は少々気になります。

- 新規保証実行件数:67,003件(前期比1.9%減)、 新規保証実行金額は1兆7,324億円(前期比0.6%増)で計画未達。

一方、保証債務残高は計画を上回り13兆7,064億円(前期比7.8%増)。

個人的な理解としては、新規が伸び悩んだ分をM&Aで他社から承継したということでしょうか。

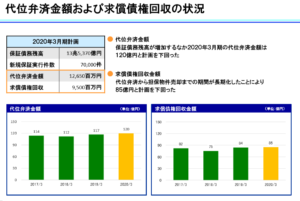

当該補足資料によれば今後も積極的に他社から承継を目指すとのこと。 - 下記のように代位弁済金額が低水準なのはとても良いことですね。

(引用元:2020年3月期決算短信補足資料)

(引用元:2020年3月期決算短信補足資料)

- つられて、債務保証損失引当金の設定率もここ数年低下しており、債務保証残高に対して0.04%の低水準での設定。

コロナ関係で今後はわかりませんが、過去数年の実績数値から設定率(計上額を算定する%)が計算されるので、徐々に代弁弁済発生率が減少傾向だったことが読み取れます。 - 新規に借入300億。有利子負債の増加ということになります。

もりっこ。

もりっこ。外部環境か

らむしろ逆に安心感。

- 保有有価証券の売却損・評価損で5億円。

保有有価証券残高(流動・固定合算で)約1,400億円あるので、思ったよりは棄損していない感がありますね。

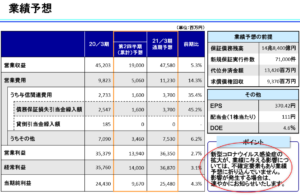

2021年3月期予想

業績予想

(引用元:2020年3月期決算短信補足資料)

(引用元:2020年3月期決算短信補足資料)

コロナの影響が不透明で来期予測についても非開示としている会社が増えてきた中、全国保証は2021年3月期の予想も出しています。

そして増収増益予想!

まだまだ国内住宅ローン残高に占める

全国保証の債務保証シェアは低いので

成長余地はありそうです。

配当予想

増配予想で1株あたり配当111円。配当性向30%となっています。

5/8時点の株価3,195円で計算すると

配当利回が3.47%。

高配当株投資のレンジに充分入ってきた~。

総括

とりあえず言うことはなし。

良い決算ですし、来期予測も頼もしい。

種銭欲しす。

今後個人的に継続してウォッチしていく部分は2日前の投稿でも書きましたが、主に以下の事項。

- 住宅市場動向やコロナの影響等景気動向

- 債務保証シェア、保証残高推移

まだまだ債務保証残高ベースのシェアは開拓余地がありそうです。

提携を進めている金融機関での新規保証獲得のみでなく、他社からの継承も積極的に行っていくとされています。

従って、景気状況や住宅市況等でそもそも新規保証契約獲得が伸びなくても、収益が増加する余地はありそうです。 - 代位弁済、求償権、引当金の増減

そして大事な部分。こちらも毎四半期checkです。

求償権に関して債権回収を委託することになる子会社にも頑張ってもらいましょう。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント