おはようございます☆

もりっこ。です。

決算発表も一段落しましたが、ここからゆっくり確認できなかった銘柄の決算確認もボチボチやっていければと思ってます。

高配当株 全国保証。

2023年3月期第3四半期決算と気になる点を。

住宅ローンへの保証債務引受を行っています。

2023年2月22日時点の株価5,300円。

配当利回り2.79%。

今からだと高配当とはいいづらいし

買いにくい…。

高配当株 全国保証 2023年3月期第3四半期決算

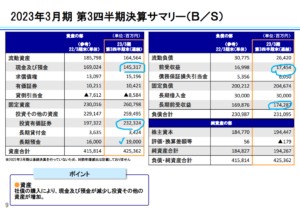

損益状況。

(出典:決算短信補足資料)

・営業利益:239.0億円 (同 +2.0%)

・経常利益:250.8億円 (同 +3.5%)

・親会社株主に属する四半期純利益:173.3億円 (同 +4.1%)

営業利益率:76.9%

相変わらずの利益率!

もう驚かんわー。

ただ前期は78.9%だから若干低下。

前期比増収増益は継続。

尚、当1Qから連結決算に移行、

前期は個別決算でしたので、会社の資料には

前期比増減率の記載はありません。

上の前期比増加率は僕の手計算。

・営業収益については保証債務増加により増収。

・与信関連費用も計画を下回っている模様。

現預金の状況。

(出典:決算短信補足資料)

現預金は1,453億円と総資産の34.1%を占めています。

現預金は前年同期の1,690億円から減少していますが、投資有価証券が増加(1,973億円⇒2,323億円)。

社債の購入があったようです。

現預金と投資有価証券で総資産の約88.7%。

一方負債側では、前受収益と長期前受収益が約1,917億円。

負債だけど基本的には支払の必要のない負債で、保証期間の経過に伴い売上勘定に振替えられる性格のものになります。

保証債務に関する保証料の前受部分。

ちなみに自己資本比率は約45%。

全国保証は自己資本比率が高くなることは

必ずしも良いことではないようです。

住宅ローンの保証料ってローン契約時に

一括して前払することがあるよね。

ローンの保証期間中の保証料を予め一括前受する場合(言い換えるとその契約にかかる数十年分の売上を一括前入金)、資金繰りは楽になります。

住宅ローン債務者が繰上返済したら

返金する必要はあるけどな。

要確認事項。

この会社の要確認事項は2つ。

”保証債務残高の伸び”と”代物弁済の状況”。

特に何はともあれ前者が命!

この辺りは後述の気になるトコロにて。

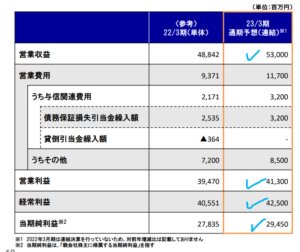

通期業績予想

業績予想。

(出典:決算短信補足資料)

・営業利益:413億円 (同 +4.6%)

・経常利益:425億円 (同 +4.8%)

・親会社株主に属する当期純利益:294.5億円 (同 +5.8%)

予想据置。

2Q決算時にも書きましたが、与信費用相変わらずちょっと保守的(多めの見積)な気もします。

前年比47.3%増の見込みは少し多めかなぁ。

営業利益率は77.9%予想(笑)

3Q進捗率は売上:約58.6%、営業利益:約57.8%と低目ですが、この会社は4Q業績の占める割合が高目です。

(出典:IRバンク)

なぜ4Qに偏重するのか理由は確認していませんが、

3Qの進捗率としては問題ないのではないかと捉えています。

配当予想。

年間1株148円(前期より15円増配)。

こちらも前回予想より据置。

高配当株 全国保証 気になるトコロ。

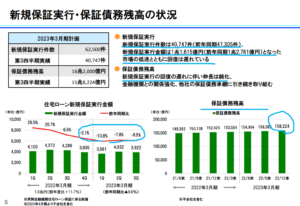

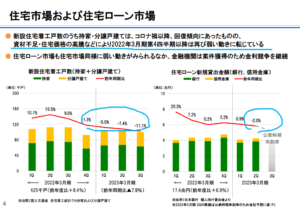

何はともあれメシの種(保証債務残高の伸び)。

この会社は何といっても保証財務残高の伸びが命。

(出典:決算短信補足資料)

・新規保証実行額は3Q累計だと前年同期より約9%減。

・保証債務残高自体は伸びているが鈍化しているのは否めない。

新規保証実行額が減少中なのは気になりますが、

保証債務残高自体は伸びています。

上記資料にも「鈍化」と書いてるな…。

(出典:決算短信補足資料)

市場動向としては弱含みなトコロは

懸念材料でしょうか。

従って、全国保証としても他の会社からの保証債務の継承に力を入れています。

具体的にはM&Aがメインで、株式取得による子会社化や吸収分割を今までも実施しています。

この辺り今後も積極的に進めていってくれると思います。

会社資料によると、日本の民間住宅ローンへの保証債務のうち

全国保証のシェアは8%程度のようなのでシェア拡大余地は

まだありそうです。

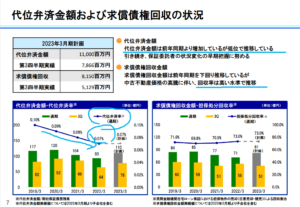

不良債権。

全国保証が債務保証している住宅ローンが焦げ付く(ローン債務者がリストラ等で返済できなくなった場合)代位弁済といって全国保証が金融機関へ返済します。

その一方で全国保証は担保としての不動産を売却することで、ローン債務者への債権を回収します(求償権の回収)。

(出典:決算短信補足資料)

・代位弁済金額は低水準。

・求償権も7割程度回収できている。

今のトコロ安心かな。

全国保証が債務保証しているローン契約者の懐事情に直接的には

左右はされるものの、どちらかというとよりマクロ経済状況

(失業率の動向等)に影響されそうです。

また、求償権の回収については不動産市況(担保として処理する

不動産価格が影響を受ける)に左右されるといえそうです。

まとめ

・保証債務残高は増加するも鈍化、住宅市場の低迷傾向を受けて新規保証債務実行額は減少。

・代物弁済は低水準、求償権の回収も比較的順調。

・(当然)相変わらずキャッシュ・リッチ。

・通年業績予想の与信関連費用は保守的では!?

・物価高騰やコロナ支援後の失業率等の外部環境、新規住宅着工件数等には留意要。

・M&Aでもなんでもして、保証債務を増やすべし!

全国保証 2023年3月期3Q決算でした。

高配当株とはいえない配当利回りになっているので、

しばし買えないなぁ…。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント