おはようございます☆

もりっこ。

(@moricco.net)です。

以前包括利益について解説したのですが、読み返すとイマイチな出来だったんで、もう1回書き直すことにしました。

上手く説明できると

良いんですけどね…。

「包括利益」とは。

包括利益の定義。

4. 「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいう。当該企業の純資産に対する持分所有者には、当該企業の株主のほか当該企業の発行する新株予約権の所有者が含まれ、連結財務諸表においては、当該企業の子会社の少数株主も含まれる

~出典:包括利益の表示に関する会計基準 4項~

なんのこっちゃ~

簡単に言うと、、、

純資産の増減のうち、株主との取引(増資等の資本取引や配当など)以外のもの

従って算式だと

以下のようにも表されます。

包括利益=当期純利益+その他の包括利益

それで次項で掲載されている

連結損益計算書では

当期純利益からスタートして

その他の包括利益を加減算してるんや。

また、上の算式図で記載したとおり、

”その他の包括利益”は

損益計算書(当期純利益)に

反映されない評価・換算差額や含み損益。

・言い換えると、包括利益=当期純利益+その他の包括利益(当期純利益を構成しない評価・換算差額・含み損益)

・当期純利益は当期確定済損益。その他包括利益は未確定損益。包括利益は左記の合計で株主取引以外の純資産の増減となる。

導入経緯。

包括利益の表示に関する会計基準は、国際財務報告基準(IFRS)や米国会計基準に倣って採用された会計基準で、平成23 年 3 月 31 日以後終了する連結会計年度の年度末に係る連結財務諸表から適用になっています。

包括利益の表示に関する会計基準には、その導入目的として以下の記載があります。

21. 包括利益を表示する目的は、期中に認識された取引及び経済的事象(資本取引を除く。)により生じた純資産の変動を報告することである。包括利益の表示によって提供される情報は、投資家等の財務諸表利用者が企業全体の事業活動について検討するのに-役立つことが期待されるとともに、貸借対照表との連携(~略~)を明示することを通じて、財務諸表の理解可能性と比較可能性を高め、また、国際的な会計基準とのコンバージェンスにも資するものと考えられる。

22. 包括利益の表示の導入は、包括利益を企業活動に関する最も重要な指標として位置づけることを意味するものではなく、当期純利益に関する情報と併せて利用することにより、企業活動の成果についての情報の全体的な有用性を高めることを目的とするものである。本会計基準は、市場関係者から広く認められている当期純利益に関する情報の有用性を前提としており、包括利益の表示によってその重要性を低めることを意図するものではない。また、本会計基準は、当期純利益の計算方法を変更するものではなく、当期純利益の計算は、従来のとおり他の会計基準の定めに従うこととなる

~出典:包括利益の表示に関する会計基準 21項、22項 ~

そこまで重要でもないけど、

世界の会計基準に合わせつつ

参考情報として利用してね、

って感じや!

なので、

実際に我々一般の投資家は

あまり気にしなくても良いかなと思うし、

実際あまり気にしていない部分だと

思います。

包括利益の実際の表示

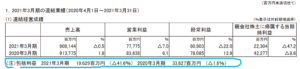

そもそも包括利益ってどこに出てくるかって話ですが、まず決算発表でよく見る決算短信の業績部分に掲載されているのが目につくでしょうか。

(出典:電源開発2021年3月期決算短信)

では、

本体の決算書部分だと、、、

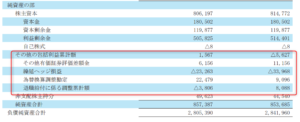

連結貸借対照表

(出典:電源開発2021年3月期決算短信)

純資産の部の中に”その他の包括利益累計額”があります。

その内容は有価証券評価差額金や為替換算調整勘定等。

やはりその他の包括利益は

簡単に言うと含み損益或は

評価損益という理解で良さそうです。

損益計算書に反映されない

(損益にはならない)ので評価差額という

表現と考えればよいのね。

以前の表示「評価・換算差額等」と

同じと考えたらわかりやすいね。

個別財務諸表は今も「評価・換算差額等」

だし。

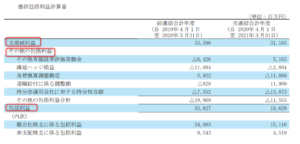

連結損益計算書、連結包括利益計算書

(出典:電源開発2021年3月期決算短信)

連結包括利益計算書は連結損益計算書末尾にくっ付けて作成することも可能ですが、上記のように連結損益計算書とは別個の表として作成されることが多いです(どちらも内容は同じ)。

当期純利益にその他包括利益を加減算して包括利益となっています。

前記した算式通り。

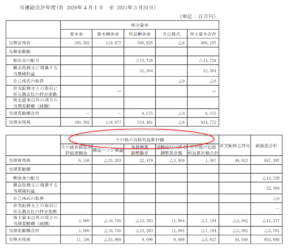

連結株主資本等変動計算書

(出典:電源開発2021年3月期決算短信)

連結株主資本等変動計算書に”その他の包括利益累計額”の表示があります。

ここの各項目の当期末残高は

連結貸借対照表の金額と

一致していることを確認下さい。

ちなみに、

包括利益は連結財務諸表

にのみ出てきます。

包括利益がちょっとわかりにくい理由。

なんかごちゃっとしてわかりづらいのは、多分2つ。

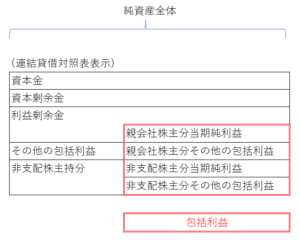

②包括利益は全社的な概念。一方貸借対照表や株主資本変動損益計算書では親会社株主持分と非支配株主持分に分けて表示。

例えば上に掲載した図に

貸借対照表の項目を加えて

みると、

貸借対照表や株主資本資本等変動計算書では「資本金」「資本剰余金」「利益剰余金」というカテゴリが基本。

「利益剰余金」の構成要素の1つ「親会社株主に属する当期純利益」は、 ”包括利益” の1構成要素である当期純利益の一部分(親会社株主持分のみ)にすぎません。

従って「資本金」「資本剰余金」

「利益剰余金」という

カテゴリと並列して

”包括利益” 全体の表示が

できないですね。

加えて、包括利益は全社的概念。

一方貸借対照表や株主資本等変動計算書においては、包括利益のうち当期純利益について親会社に帰属する当期純利益は「利益剰余金」、非支配株主に帰属する当期純利益は「非支配株主持分」として分かれて表示されます。

尚、その他の包括利益も

非支配株主に帰属する部分は

「非支配株主持分」に

表示されます。

財務諸表の表示設計と

包括利益の概念の方向性が違うというか、

純資産というパイを縦切りしている概念と

横切りしている概念が

混在している感じ。

BOX図が分かりやすい人には以下が分かりやすいかも。

見事に貸借対照表の表示区分けに紛れてるからわかりづらいね。

いやもう1つある!

「包括」という語句が

わかりにくいのも理由や。

翻訳・ネーミングセンスを疑うわー

(苦笑、

でも以外にそうかもしれない…!?)

いずれにしろ我々個人投資家では

あまり気にしなくて良い部分と思ってます

(あまりに多額な場合はちょっと留意)。

あくまで当期純利益や親会社株主に属する

当期純利益までの利益を注意して

確認するという姿勢でokかと。

そんな包括利益解説againでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント