おはようございます☆

もりっこ。です。

先日統合報告書について書いた回で少し触れた「コーポレートガバナンス・コード」。

その時少し触れたように、上場企業はこの「コーポレートガバナンス・コード」を意識した経営を行うようになってきています。

例えば自分が保有している銘柄、投資しようとしている或は気になっている銘柄も、この「コーポレートガバナンス・コード」の影響を受けていて、今後も受け続けるということになります。

実際に企業の財務数値への

影響も出てきています。

「コーポレートガバナンス・コード」とは

上場企業の企業統治(コーポレートガバナンス)について、参照すべき原則や指針をまとめたガイドラインになります。

日本取引所グループのコーポレートガバナンスのページに実際のものがありますので、ここから確認してみて下さい。

(出典:東証HP)

(出典:コーポレートガバナンス・コード)

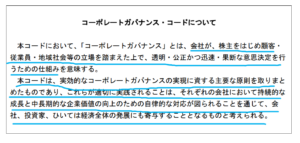

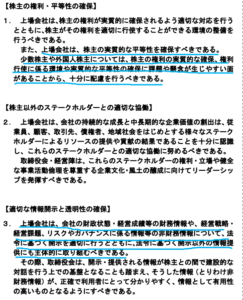

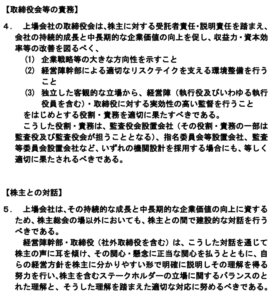

ちなみに記載されている基本原則は以下の通り。

(出典:コーポレートガバナンス・コード)

更に上記5基本原則の下に各々数個~14個程度の細かな原則が付随しています。

そこまでは掲載しないので、

興味のある方は実際に

「コーポレートガバナンス・コード」を

見てみて下さい。

決算短信程度の分量です。

「コーポレートガバナンス・コード」の影響

前回触れた統合報告書。

日本でも金融庁と東証が「コーポレートガバナンス・コード」を策定し、その中で非財務情報の開示を主体的に取り組むことを要請していることもあって、統合報告書を発行する企業が増加しています。

株主優待。

JTやオリックスなど、株主優待を廃止する企業が増えてきました。

その背景には勿論金銭的な負担の面もあるでしょうが、”株主優待自体が株主平等なのか?”という論点があります。

必ずしも

保有株数に比例した優待ではないし、

国外への発生はできないといった面やな。

但し、その中には直接的に「株主優待は縮小すべき」という記載はありません。

各企業がどう読み取り汲み取りをして、どう自社に当てはめていくのかという裁量のある話ですが、これを1つの理由に株主優待廃止としている企業が増えてきている側面はあると思います。

心底そう考える場合だけでなく、

廃止したい場合の理由づけの

1つとしている場合も

あるかもしれませんが。

尚、一方で日本取引所グループはまだ株主優待制度(クオカード)があります。

だから株主優待即ケシカランということではなく(その優待制度設計にもよるでしょうし)、この辺りは今の所裁量に任されている部分ということでしょう。

新たに優待を開始している

企業もあります。

役員退職慰労金。

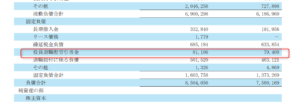

気付いている人は気づいていると思いますが、10年くらい前に比べて「役員退職慰労引当金」を計上している企業が減ってきています。

計上している場合は固定負債に計上されています。

(出典:TAKARA&COMPANY決算短信)

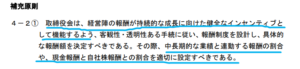

直接的には従前の役員退職金制度を廃止したためですが、これにもコーポレートガバンス・コードは関わっています。

元々この役員退職慰労金は在任期間が

長ければ長い程支給額が増えます。

日本の退職金制度の設計としては

一般的な話でした。

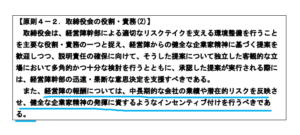

(出典:コーポレートガバナンス・コード)

役員についてはより業績に連動させた報酬とすべきという設計が求められています。

従って、従前の役員退職金制度を廃止(→役員退職慰労引当金の積立もなくなる)している企業が多くなっています。

上のTAKARA&COMPANYも

廃止を発表しています。

このように、法的束縛力はないものの、基本的な原則考として上場企業は意識せざるを得ないものとなっています。

他にも

「コーポレートガバナンス・コード」に

記載があることで最近感じられることは、、、

・政策保有株式の縮減或は保有についての方針・考え方の開示。

・サステナビリティへの対応。

・社内における女性の活躍促進を含む多様性の確保。

などなど。

元々そういう時代の流れではあるものの、「コーポレートガバナンス・コード」があるから対応が促進されている面もあると考えます。

そんな「コーポレートガバナンス・コード」の話でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント