おはようございます☆

もりっこ。です。

7762 シチズン時計。

以前ツィッターで少し話の出た銘柄でしたが私は全く知らない銘柄でしたので取り上げてみました。

結論としては個人的には投資見合わせですが、そこに至った経緯なんか参考になれば。

時価総額は1,700億程度で小型株。

業種は精密機器で3月決算ですね。

2023年1月10日時点の配当利回りは約5.9%。

7762 シチズン時計 概要

事業内容

社名の通り時計の会社かと思いきや他にもいろんな事業を行っています。

時計有名!

(出典:会社HP)

①時計事業

②工作機械事業

③デバイス事業

④電子機器他事業

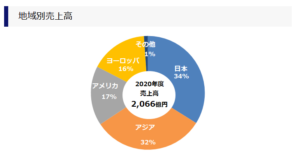

売上は有名な時計事業が約半分。

次いで工作機械、デバイス事業。

後記するけどデバイス事業は利幅が低く、

利益面で見ると時計事業と工作機械事業で

稼いでいるぜ。

腕時計は高品質。

ムーブメントは世界シェアも高いです。

会社説明資料を見る限り高価格帯に注力しているようです。

個人的にあまり興味のない分野なんであまり詳しくわかりませんが…。

また、工作機械事業のCNC自動旋盤は世界トップクラスのシェア。

子会社シチズンマシナリー㈱で事業展開しています。

こんなやつね。

(出典:シチズンマシナリー㈱HP)

工作機械事業やデバイス事業など意外な事業やってるね。

尚、不採算の宝飾事業は2020年頃に撤退した模様です。

現在の株価と配当利回り。

2023年1月10日現在 株価:576円、配当利回り:5.90%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はここ数年300円~900円程度の幅で動いています。

なかなか値動き激しいぜ。

収益状況

①売上・利益推移

売上高は、2022年3月実績で2,814億円。

(出典:IRBANK)

かなり不安定な業績推移です…。

最近だと2021年3月期がかなり業績的に凹んでますね…。

コロナによる移動自粛や景気減退が要因の模様。

それ以前にも結構赤字あるね…。

②営業利益率

7.9%(2022年3月期)

モノ作りとしては悪くないが、

すごく良くもない。

営業利益率は高い年で10%弱。

低い時は例えば上記2021年3月期マイナスとかなり幅があります。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

・激しい…(笑)

あまりに不安定だ…。

・時計事業や工作機械事業が主要事業。

CF状況。

(出典:IRBANK)

・営業CFは最近数年は安定しています(2021年3月期除く)。

・概ね営業CFの範囲で設備投資を行っている模様。

営業CFは悪くないな。

財務状況

①自己資本比率

58.1%(2022年3月期)。

良いよ。

②現預金残高等

2022年9月末時点で1,015億円(総資産の約24.4%)。

投資有価証券も368億円保有しており、現預金とあわせて総資産の約33%を占めます。

借入金や社債は652億円。

結構借入金もあるけど、

業績推移から思ったよりは好財務。

配当状況。

直近の配当利回り:5.9%(2023年1月10日時点)

2023年3月期は1株当たり年間34円(前年18円から増配)

(出典:IRBANK)

2021年3月期を除き配当利回りは

ジリジリ上昇してきた感があります。

上記の2023年3月期の配当は当初30円でしたが、通期業績予想上方修正に伴い配当額も上方修正されました。

2022 年4月より開始する「中期経営計画 2024」における株主還元方針として、

安定的かつ継続的な配当を重視することを掲げており

配当性向 50%を目安だそうです。

また、同中期経営計画においては、”自己株式取得は機動的に”という記載です。

過去履歴を見る限りは数年に1度程度の実施となっています。

・配当性向は約50%。

・自己株取得はそんなに積極的ではなさそう。

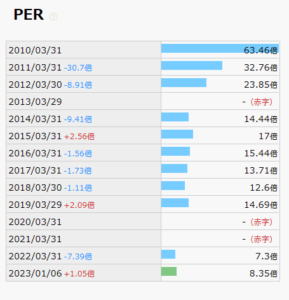

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約8.44倍(2023年1月10日時点)。

(PBRは0.67倍程度)

(出典:IRBANK)

過去推移を見ても割安な水準です。

その他 シチズン時計に関する特記事項

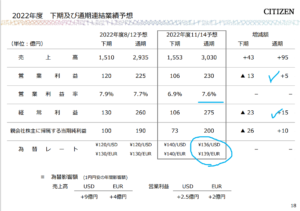

2023年3月期着地見込。

(出典:2023年3月期第2四半期決算説明資料)

・営業利益:230億円 (同+3.3%)

・経常利益:275億円 (同+0.6%)

・親会社株主に帰属する当期純利益:200億円 (同△9.7%)

増収増益(最終利益除く)です。

2Q決算発表時に上方修正しました。

最終利益赤字は前期ほど為替利益を見込んでいないためのようです。

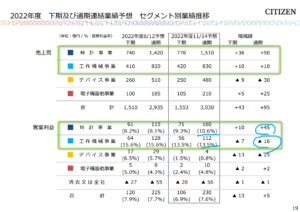

セグメント別資料もありました。

(出典:2023年3月期第2四半期決算説明資料)

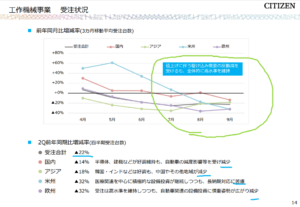

やはり時計事業と工作機械事業で稼いでますが、少し気になるのはまず前期より減益予想の工作機械事業の受注状況。

(出典:2023年3月期第2四半期決算説明資料)

それでも会社の説明によると

まだ高水準ではあるとのこと。

また、為替の見込みが足元よりかなり円安予想の点もちょっと心配。

3Q以降は1ドル140円想定です。

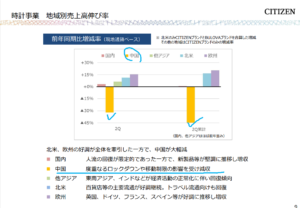

中国の状況。

特に腕時計は中国に注力している模様ですが…

(出典:2023年3月期第2四半期決算説明資料)

いろいろ景気後退も囁かれる中国市場。

さてさてどうなりますか。

7762 シチズン時計 まとめ

〇評価できる点は、

- 時計事業や工作機械事業には強みアリ。

- 不採算事業は処理済。

- 配当利回りは歴史的に見てもかなり高い。

- 利益率はまずまず。

- PERも歴史的にも割安。

- 足元の業績は良さそう。

〇懸念点としては、

- あまりに業績は安定度を欠いている。

- 世界的な景気後退や地政学リスク、為替動向は懸念材料。

業績推移等鑑みて、配当利回りは歴史的に高いものの

個人的な投資方針に照らすとあまりに不安定な業績の為

高配当株投資としては見送りです。

過去の業績不安定な一要因となったであろう不採算事業(宝飾)は撤退みなので、今後はもう少し不安定さは減少するかもしれません。

そういう面も含め投資される方がいらっしゃるのも理解できます(尚、高品質の腕時計にしろ工作機械にしろ景気敏感の部類であることは頭に置いておく必要がありそうです)。

自分の高配当株投資の投資基準(業績の安定性や売却益を狙わないなど)だと

ちょっと難しいかなー。

今後業績安定して株価が騰がる可能性は

勿論ないとはいえないので人それぞれや。

・2023年3月期の業績動向。

・世界経済の動向(特に中国)と。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント