7729 東京精密。

高配当株には似つかわしくない半導体業界の銘柄ですが、少し前から気になっていましたので確認しました。

2022年7月20日時点の配当利回りは約4.7%。

高配当株銘柄 7729 東京精密 概要

事業内容

半導体製造装置と計測機器の製造。

元々は計測機器製造で創業したようですが、現在では半導体製造装置事業の方が主力の模様。

HP確認すると、

(出典 東京精密HPより)

まぁ見ても

なんとなくしかわからんけど…。

そうね。

これらの製品のうちどれが

主力で競争力あってとか、

コレが無いと世の中の半導体業界

困る製品なんだ、

とかわかると良いんだけどね…。

現在の株価と配当利回り。

2022年7月20日現在 株価:4,675円、配当利回り:4.7%

収益状況

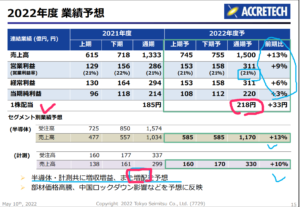

①売上・利益推移

売上高は、2022年3月実績で1,332億円。

(出典:IRBANKより)

2010年3月期は凹んでますが、その後は概ね右肩あがりで成長しているようです。

2020年3月期2021年3月期は

低迷していますがコロナの影響かな。

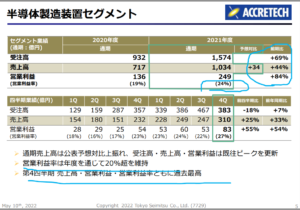

セグメント見ておきます。

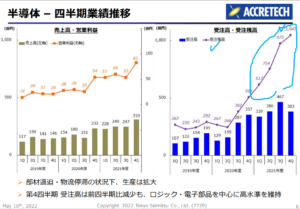

半導体製造装置

(出典:2021年度決算2022~2024年度中期経営計画説明会)

かなりの増収増益!

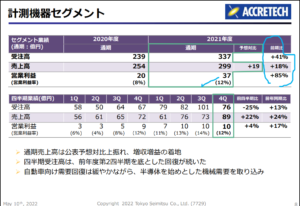

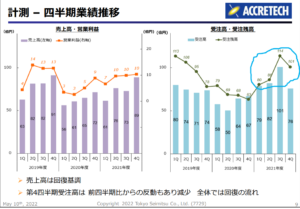

計測機器

(出典:2021年度決算2022~2024年度中期経営計画説明会)

半導体と比べると見劣りしますがしっかり増収増益。

②営業利益率

21.4%(2022年3月期)

高い!

・2020年3月期:約13.9%

・2022年3月期:20%超え!

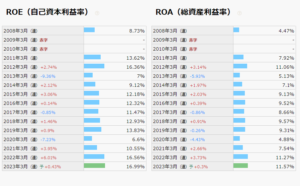

③ROE

17.5%(2022 年3月期)

これも高い。

(出典:IRBANKより)

業績低迷した2020年3月期だけ凹んでいます。

CF状況

(出典:IRBANKより)

毎期しっかり営業CFプラス。

最近だとやはり

2020年3月期が少し凹んでますが、

それでも黒字キープ。

業界的に、

もう少し凹凸あるかと思いましたが、

思ってたよりは安定している

と言えそうです。

財務状況

①自己資本比率

68.1%(2022年3月期)。

すげーわ。

②現預金残高等

2022年3月末時点で490億円で総資産の25.7%。

(投資有価証券も含めると総資産の約27%)

一方借入金53億円。

安全性は高そうです。

配当状況

直近の配当利回り:4.7%(2022年7月20日時点)

2023年3月期は年間218円と前年185円より増配予想となっています。

いやっほー

(出典:IRBANKより)

配当利回りは最近上がってきたようです。

今の水準は過去と比べるとかなり高め。

2022年3月期は

配当性向35%程でしたが、

2023年3月期は40%に変更!

PER

私は高配当株でも割高な銘柄は購入しません。

PER:約8.6倍。

(PBRは1.5倍程度)

過去のPERの推移を見ても現時点のPERは低めな部類といってよいと思います。

ちなみに期末日時点の数値で10年程度見ると以下のような感じ(ついでEPSも)。

(出典:IRBANKより)

その他 高配当株銘柄 東京精密に関する特記事項

①2023年3月期着地予想。

(出典:2021年度決算2022~2024年度中期経営計画説明会)

・両セグメントともに増収。

・営業利益率:約21%。

・(重ねてですが)増配。

素晴らしいとしか言えない。

ただバラ色というわけではなく、

業績予想の前提として

以下を想定しているようです。

・計測機器において自動車向け需要の回復は緩やかなまま。

・部材価格高騰、中国ロックダウンの影響。

・為替1ドル115円による減益影響。

もしこれらを

いい方向に裏切ってくれれば、

業績はもっと良くなる

ということ。

②競合と比べると…。

〇検査装置での競業:東京エレクトロン

〇切断装置での競合:ディスコ

東京エレクトロン 売上高:2兆4,000億円、営業利益:7,400億円、営業利益率:30.8%

ディスコ 売上高:3,000億円、営業利益:1,150億円、営業利益率:38.3%

東京精密 売上高:1,520億円、営業利益:320億円、営業利益率:21.1%

だいぶ見劣りするなー。

この辺りに

注目度が低めな理由があるかもね。

高配当株銘柄 7729 東京精密 総括

〇評価できる点は、

- 業績好調。利業利益率も高い。

- 業界の割に割安。

- 現預金残高、自己資本比率等安全性高い。

- 配当性向向上、増配予定。

〇懸念点としては、

- 今後の半導体市況の行方に大きく左右される。

- 好業績とはいえ、業界競合他社と比べるとまだ見劣りする部分もある。

- (上には記載していないですが)半導体製造装置については中国に競合2桁社ある模様。

半導体市況ひいては、

景気の影響を受けやすい銘柄で

競合も多そうな部分をどう判断するかですが、

個人的には高配当株投資の対象になると思います。

というか半導体業界で見つかるとは意外でした。

ポートフォリオに安定的な銘柄を

それなりに組み込んでいるのなら、

その一角には充分アリと思ってます。

今後の個人的着眼点

2023年度の半導体市況。

尚、決算説明会資料とともに

中期経営計画資料も発表されています。

こちらは日を改めて見ていきたいと思います。

もし興味が湧いたら研究してみて下さいまし~。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント