おはようございます☆

もりっこ。(@moricco_net)です。

高配当株 積水ハウス。

第2四半期決算発表でてましたね。

通期業績も上方修正、

そして何より嬉しい増配です!

高配当株 積水ハウス 2023年1月期第2四半期決算

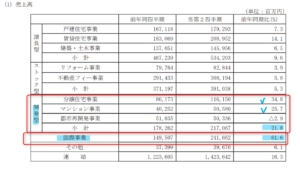

損益状況。

(出典:決算概要)

第2四半期としては過去最高の業績!

営業利益:1,464億円 (同 +33.5%)

経常利益:1,476億円 (同 +32.6%)

親会社株主に属する四半期純利益:1,040億円 (同 +43.4%)

かなりの増収増益やー!

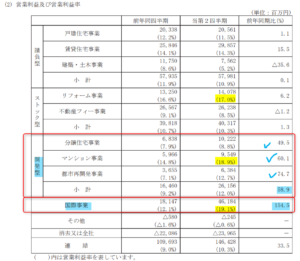

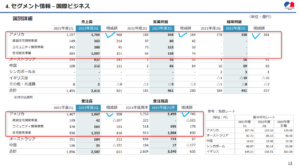

セグメント。

(出典:2023年1月期第2四半期決算短信)

特に国際事業の貢献が大きい。

利益率もこの2事業は高目。

(出典:決算概要)

熱いのはアメリカですね。

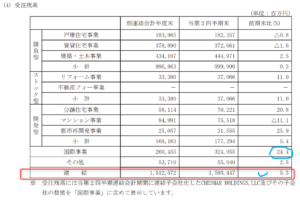

受注残高も高水準なので、

暫くアメリカの業績は期待が出来そう。

一方で現在の受注残の後、リセッション等もしあった場合の影響は気になるトコロ。

その他。

在庫の増加。

販売用不動産(決算書BS科目「分譲建物」「分譲土地」「未成分譲土地」の合計)が2,169億円増加しています。

本来在庫が増えると少し気になりますが、

この増加の内1,926億円は国際事業なので

積水ハウスの好調な国際事業の状況を鑑みると、

受注が好調だったということかと理解しています。

海外子会社の増加。

キャッシュ・フロー計算書投資CFが大きく▲になっており、要因は子会社株式の取得626億円。

貸借対照表に無形固定資産「のれん」も

317億円増加しています。

四半期報告書の記載に ”CHESMAR HOMES, LCC他1社の持分を全て取得し連結子会社としました。”とありますのでこの影響かと思います。

通期業績予想

業績予想。

(出典:2023年1月期第2四半期決算短信)

2期連続最高業績予想だったのを

更に上方修正!

新しい業績予想に対する第2四半期進捗率は売上こそ約48%程度ですが、営業利益・経常利益は約56%、純利益は約59%と高水準です。

受注残高も高水準なのが背景にありそう。

(出典:2023年1月期第2四半期決算短信)

受注状況が良いと

ちょっと安心できるね。

配当予想。

年間104円(前期90円より14円増配)。

元々今期は94円予想でしたが104円に上方修正!

うがぁ~!!

参考までに前期までの配当履歴はこんな感じ。

(出典:統合報告書2022)

2022年(2023年1月期)が今回の修正で

配当年間104円になったってことね。

まとめ

・第2四半期としては過去最高の売上と利益。通年も(元々)過去最高業績を更に上方修正。

・業績牽引は特に国際事業で米国。

・国際事業は現時点の受注残も高水準。

・従って、米国のリセッション有無やその影響による今後の受注動向は留意というか、頭の片隅に…。

良い第2四半期でしたね!

第3四半期も期待しましょう。

業績好調積水ハウスの

2023年第2四半期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント