1928 積水ハウス。

先月タマホームの銘柄について確認する際に積水ハウスもチラッと比較しながら確認したのですが、個人的には優先順位としては積水ハウスの方が先だな、と思いました。

ということで積水ハウスを確認。

2022年8月19日時点の配当利回りは約3.9%。

高配当株候補銘柄 1928 積水ハウス 概要

事業内容

ハウスメーカー大手ですね。

戸建てだけでなく、賃貸住宅やマンション等にも。最近では米国など国外にも積極的に進出しています。

(出典:HP)

前回のタマホームと違い、高付加価値・高価格帯がターゲットと思います。

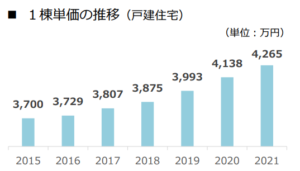

ちなみに戸建て事業の単価推移は、、、

(出典:第5次中期経営計画)

価格を上げて売れるということは経営上或は株主目線からだと

素晴らしいことですが、自分が家建てるなら他をあたります…(笑)

現在の株価と配当利回り。

2022年8月19日現在 株価:2,371円、配当利回り:3.9%

収益状況

①売上・利益推移

売上高は、2022年1月実績で2兆5,895億円。

(出典:IRBANKより)

綺麗な右肩あがりです。

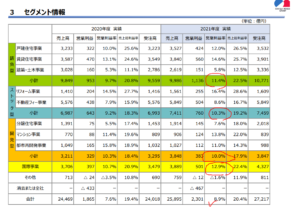

セグメント

(出典:2021年度決算説明会資料)

建築・土木は営業利益率低めですが、その他はどの事業も利益率高めでしょうか。

特に賃貸住宅、リフォーム、マンション、国際事業は利益率高目。

思ったよりバランスよく経営している感じ。

②営業利益率

8.9%(2022年1月期)

(出典:IRBANKより)

業界としては高めかつ安定していると思います。

ちなみに比較するとこんな感じ。

積水ハウス(2022年1月期) 売上:2兆5,895億円、営業利益率:8.8%

タマホーム(2022年5月期) 売上:2,407億円、営業利益率:4.9%

前回のタマホームの倍近くや。

③ROE

10.5%(2022 年1月期)

まずまず。

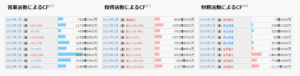

CF状況

(出典:IRBANKより)

安定しているとは言い難いですが営業CF黒字はキープ。

業種的にどうしても運転資本(特に在庫)関係で

営業CFのマイナス要因が生じやすいですが、

そう考えると良い営業CFともいえそうです。

財務状況

①自己資本比率

52.6%(2022年1月期)。

まずまず。

というか、多額の借入を必要(開発用土地の仕入など)

とする業態の割には良い数値。

②現預金残高等

2022年1月末時点で5,152億円(総資産の18.3%)。

投資有価証券1,903億円を考慮すると(総資産の25%程度)

一方借入金と社債は5,420億円。

まずまずかな。

業種的に在庫や未成工事受入金も多めのBS。

配当状況

直近の配当利回り:3.9%(2022年8月19日時点)

2023年1月期は年間94円と前年90円より増配予想となっています。

配当利回りもう一声欲しい!

(出典:第5次中期経営計画)

増配が続いています。

配当性向は40%が目安。

(出典:IRBANKより)

ここ5年程度だと3%後半から

4%前半くらいの配当利回り。

PER

私は高配当株でも割高な銘柄は購入しません。

PERは約10.1倍(2022年8月19日時点)。

(PBRは1.0倍程度)

ちなみに期末日時点の数値で10年程度見ると以下のような感じ(ついでEPSも)。

(出典:IRBANKより)

現時点の株価は比較的割安かと。

EPSも直近かなり伸びてます。

その他 高配当株候補銘柄 積水ハウスに関する特記事項

①2023年1月期着地予想。

(出典:2023年1月期第1四半期決算概要)

・営業利益率は約8.4%

ちなみに第1四半期実績も好調でした。

(出典:2023年1月期第1四半期決算概要)

業績上方修正も期待できるくらいの好業績。

営業利益や経常利益の進捗率は既に36~37%。

第2四半期決算時には業績予想を精査して

開示するそうですので期待しましょう。

②積極的な海外展開

セグメントに海外事業があるように積極的にM&Aも行いつつ海外展開しています。

特に米国事業には注力しているようで、

国際事業の国別内訳は以下の通り。

(出典:2021年度決算説明会資料)

また、直近2022年7月にも米国でChesmar Homes という会社の

住宅事業を子会社化しているようです。

会社資料を見る限り米国市場はかなりまだシェアを伸ばす余地がありそうです。

住友林業や大和ハウスも注力している模様。

尚、英国での出資先は2022年5月に清算手続きに入った模様。

住宅が不足している英国も有望な市場のようですが、

米国に比べるととまだ苦戦中かな。

高配当株候補銘柄 1928 積水ハウス 総括

〇評価できる点は、

- 業績は安定的に伸びていて、利益率も業界では高め。

- 国外事業(特に米国)伸びているし、成長余地は多そう。

- 業種内では財務健全性は高い方、営業CFも健全。

- 増配が続いている。

- 株価水準は割高ではない(記事時点)。

- 高配当株としては珍しい1月決算。

- (世界規模のハウスメーカーという夢は見れる?)

〇懸念点としては、

- 業種内では有望銘柄だが、全業種・銘柄内で飛びぬけて魅力的かと言われるとちょっと疑問。

- 配当利回りは一応3.5%はクリアだが正直もう一声欲しい。

- 海外M&Aに積極的なので今回の英国のように失敗するケースも出てくる可能性はある(ただそういうものではある(100発100中のM&Aなんてあり得ない))。

高配当株投資を数銘柄に絞る場合は選びにくい気がします

(安定成長していて良い銘柄とは思うけど突出はしていない)。

10銘柄以上で業種もある程度分散したい(建築業種でも銘柄

選びたい)場合や決算月の分散したい場合は有力候補ですね。

あくまでも個人的な感想やからね!

・海外事業の成長

・同様、海外注力している住友林業や大和ハウスとの比較してみるかなー。

もし興味が湧いたら研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント