おはようございます☆

もりっこ。です。

高配当株 積水ハウス。

珍しい1月決算と相まって高配当株として人気の銘柄。先日2023年1月期の決算発表されていましたので確認してみます。

2023年3月13日時点の

株価2,699円。

配当利回り4.37%。

ここも買えてない…(笑)

高配当株 積水ハウス 2023年1月期決算

損益状況。

(出典:決算説明会資料)

・営業利益:2,614億円 (同 +13.6%)

・経常利益:2,572億円 (同 +11.8%)

・親会社株主に属する四半期純利益:1,845億円 (同 +19.9%)

営業利益率:8.9%

大方の予想通り増収増益。

しかも過去最高収益&利益だそうです!

増配&自社株取得決議も~♪

増配は、104円から110円(前期は90円)へ!

素敵☆

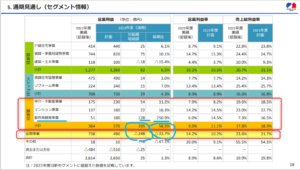

セグメント。

(出典:決算説明会資料)

概ね各セグメント堅調。

・請負型ビジネス 売上増減率:+7.9% 営業利益増減率:△3.3% 受注:△0.5%

・ストック型ビジネス 同:+5.9% 同:+2.9% 同:+5.7%

・開発型ビジネス 同:+20.7% 同:+28.5% 同:+16.1%

・国際ビジネス 同:+34.0% 同:+47.3% 同:△3.3%

多少収益規模は劣るものの、

開発型ビジネスと

国際ビジネスが好調でした。

特に開発型では分譲住宅が、

国際ではご存じのとおり

米国住宅が大幅な増収増益を達成。

財務内容など。

①財政状態

(出典:決算説明会資料)

在庫が増加してます。

特に国際事業。

自己資本比率は54.3%。

前期の52.6%より上昇。

業種考えると

かなり優秀と思います。

②CF

✓営業CFはしっかり1,254億円を確保。

増減で目立つのは「在庫の増加によるCF△384億円」や「法人税等の支払によるCF△944億円(!)」

税金~(涙)

✓CF全体では1,824億円の減少(前期末:5,151億円⇒当期末:3,327億円)となっています。

主な要因は、上記の営業CFのうちの減少要因に加え以下辺り。

・固定資産や子会社株式の取得:△1兆6,175億円

・社債の返還:△1兆2,000億円(一方借入増加:8,188億円)

・配当支払+自己株取得:△9,641億円

投資はケチらず実施、

株主還元も

頑張ってもらっているようです。

来期業績予想

業績予想。

(出典:決算説明会資料)

・営業利益:2,650億円 (同 +1.3%)

・経常利益:2,590億円 (同 +0.7%)

・親会社株主に属する当期純利益:1,930億円 (同 +4.6%)

増収増益予想。

セグメント別だと、

(出典:決算説明会資料)

国際事業において特に主力の米国住宅がインフレや金利上昇による影響を受ける(既に2023年1月期の受注は前年割れしている)ため、減収減益予想となっています。

その業績落ち込み分を開発型事業で

補うように見えますね。

請負(戸建住宅、賃貸・事業用建物、

建築・土木)、ストック型

(賃貸住宅管理、リフォーム)、

開発型(仲介・不動産、マンション、

都市再開発)、そして国際事業。

事業内容がある程度多様なのも

積水ハウスの良いトコロかも。

来期配当予想。

年間1株118円(2023年1月期110円より8円増配)。

嬉しいわー。

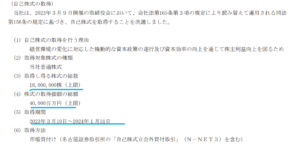

高配当株 積水ハウス 気になるトコロ。

自社株取得。

(出典:2023年1月期決算短信)

増配増配もありつつ、

更に自己株取得も実施予定。

また、同日の取締役会で22,000,000株(発行済株式の3.21%)の既保有自己株式の消却も決議しています。

決算短信では、

2023年1月期末の自己株式保有数は

22,557,150円ですので、

期末保有自己株式のほぼ全てを

消却することになります。

自己株式の取得ほどインパクトは

有りませんが、消却することで

発行済株式数自体減少しその分は

今後市中で出てくることが

無くなるので株主にとってはプラス。

国際事業。

上記来期セグメントでも見た通り、国際事業の2024年1月期の落込みは気になります。

下記は2023年1月期の国際事業セグメントの情報ですが、、、

(出典:決算説明会資料)

メインの米国の受注残高がかなり減少しているようです。

アメリカの金利動向は

やはり気になるし、

業績への影響や振れ幅も大きそう。

そして、売っているモノが受注か

ら時間かかる住宅等だから、

やはり足下の受注状況や受注残から見て、

2024年1月期の米国事業は落ち込むと

予想するのが妥当そう…。

尚、米国市場の動向は住友林業なんかも同じような傾向があったかと思います。

中国の受注残高は無い模様。

地政学リスクもありそうで、

これは個人的には良い方向かと考えます。

開発型ビジネス。

開発型ビジネスのうち「都市再開発事業」には、積水ハウス・リート投資法人(3309)への物件売却による収益利益が計上されており2023年1月期も業績に貢献しています。

以前ヒューリック(3303)の銘柄確認では、

どのような物件をリートへ譲渡するのか

といった基準や方針みたいなもの知りたいし、

ヒューリックの株へ投資するのか、

リートの方へ投資するのかといった

比較・選択がありうると書きました。

これはヒューリックの場合は

リートと事業内容がほぼ同じなためです。

積水ハウスの場合は、積水ハウスが建築・販売(或いは仲介)してリートが賃貸するという流れなので、ヒューリックとは違い事業としては棲み分けになっていると思いますが、リートの方も興味がある場合はそちらも確認してみてもよいかと思います。

リートの方も興味が湧いたら

確認してみてや。

まとめ

・どのセグメントも堅調だが、特に開発型、国際事業は好調。

・国際事業はメインの米国市場が好調。

・CFは減少しているが問題ない内容と思われる。自己資本比率も上昇。

・増配&自社株買い。

・2024年1月期予想も増収増益を見込む。しかも増配予想。

・国際事業は落ち込む見込で、開発型でカバーする方向。

・米国市場はしばらく厳しそう…。

やっぱ米国は気になるー。

やはり人気だけあって

株主還元姿勢も含め

良い銘柄みたいですね~。

持ってないけど…(笑)

そりゃ残念!

積水ハウス 2023年1月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント