おはようございます☆

もりっこ。(@moricco.net)です。

3003 ヒューリック。

高配当界隈では結構有名銘柄かと思います。

どうしても不動産業は確認後回しになりがちなんですが、ようやく。

時価総額は8,000~9,000億程度で中型株。

業種は不動産業で12月決算ですね。

2022年12月14日時点の配当利回りは約3.68%。

高配当株銘柄 3003 ヒューリック 概要

事業内容

不動産賃貸業で、立地の良い都心物件中心。

建て替えによる築年数の若返りや耐震化、系列REIT向けの物件売却も行っています。

(出典:会社HP)

確かに東京23区の駅地下でヒューリックのロゴのついた

ビルを見かけた記憶があるよ。

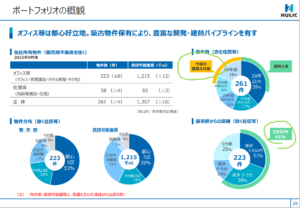

ヒューリックの場合保有物件のポートフォリオに特徴があります。

投資する際にも確認しておいた方が良いと思いますので、後掲します。

現在の株価と配当利回り。

2022年12月14日現在 株価:1,142円、配当利回り:3.68%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年は1,000円~1,400円前後の値動きの模様。

正直もうちょい配当利回り欲しいなぁ。

収益状況

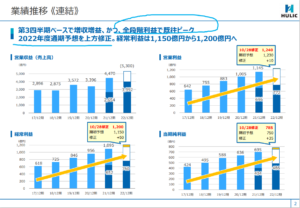

①売上・利益推移

売上高は、2021年12月実績で4,470億円。

(出典:IRBANK)

ここ10年着実に右肩あがりに成長しています。

2011年以前はリーマンショック後でもあり、過去の決算短信を見ると、

多額の減損損失や投資有価証券評価損を計上している為

最終赤字になっている年もチラホラ。

その後は立派。

会社資料だとこんな感じ。

(出典:決算説明資料)

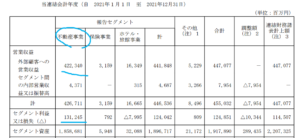

セグメントは以下の通り。

(出典:2021年12月期決算短信)

保険事業やホテル・旅館事業もありますが、ほぼ不動産業といってよいと思います。

②営業利益率

25.6%(2021年12月期)

高い!

2012年12月期以降は概ね20~30%の水準です。

経常利益率もほぼ営業利益率と同水準。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

・ROE、ROAは2012年以降ずまずに。

・EPSは着実に右肩上がり。

事業柄(不動産業でしかも物件保有で賃貸メイン)

どうしても有形固定資産残高が多額で総資産の約6割。

ということはROAはなかなか上がらないよね。

特に問題はないと思います。

・利益率も高い。

素敵な感じじゃないか~!

CF状況。

(出典:IRBANK)

・営業CFは不安定、一応直近3年は潤沢で安定。

・設備投資旺盛でフリー・キャッシュ・フロー(営業CF+投資CF)はマイナス。

・財務活動CFそこそこプラスなので借入は多いものと推察。

営業CFはちょっと不安定なのと、FCFがマイナスの点は

人によっては評価下がるかもね。

逆に言うと、かなりイケイケで物件取得や

建て替えを行っているってことやな。

財務状況

①自己資本比率

28.9%(2021年12月期)。

低い…。

不動産業の宿命といえばそれまでだけど…。

②現預金残高等

2021年9月末時点で1,753億円(総資産の約7.6%)。

投資有価証券と合わせると総資産の約17.8%

借入金や社債は1兆4,593億円。

やっぱりCF見てわかるように有利子負債はかなり多額だ~

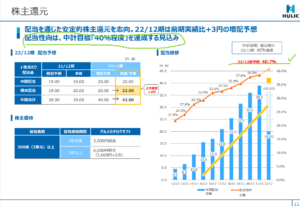

配当状況。

直近の配当利回り:3.68%(2022年12月14日時点)

2022年12月期は1株当たり年間42円(前年39円から増配)

(出典:決算説明資料)

配当はどんどん増えてる!

配当性向も40%程度まで上昇してきた。

配当性向の上昇はこれくらいでひとまずstopでしょうね。

ちなみに自己株取得は時々実施しているようですが

あまり注力していない模様です。

・配当性向も目標としていた40%に到達。

・自己株取得はそんなに積極的ではなさそう。

・株主優待はカタログあり。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約10.5倍(2022年12月7日時点)。

(PBRは1.31倍程度)

割安な水準。

(出典:IRBANK)

過去推移を見ても割安な水準かと。

業績右肩上がりなのにどんどん割安になってますね。

その他 ヒューリックに関する特記事項

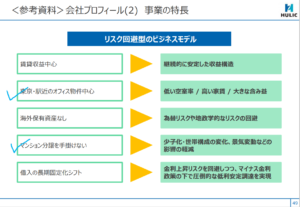

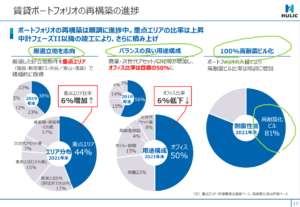

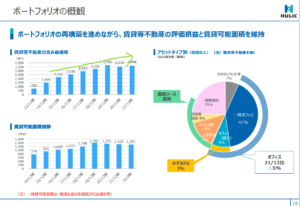

賃貸物件ポートフォリオの特性。

リスク回避型ビジネスモデルらしい。

(出典:決算説明資料)

会社は「リスク回避型ビジネスモデル」と謳っています。

個人的には良いと思ってます。

①賃貸収益中心

売却メインの不動産事業の場合は、どうしても業績が不安定になりがちですし在庫リスクもあります。

賃貸収益中心の方がより安定的と思います。

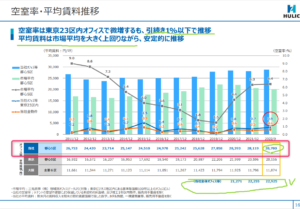

②東京・駅近のオフィス物件中心。

(出典:決算説明資料)

立地が良いので賃料も高くまた空室率も低いようです。

東京都心中心なので逆に言うと災害リスクはありそうですが、耐震化は進めている模様。

災害リスクの点は人によって評価分かれそうね。

保有不動産の含み益も上昇中です。

(出典:決算説明資料)

③海外保有資産なし

確かに地政学リスクや為替リスクは回避できますが、ここも人によっては評価が分かれる可能性はありますね。

④マンション分譲を手掛けない

これは個人的には嬉しい点。

配当利回りが高くても分譲マンション販売銘柄には

今のところ関心なしです。

景気変動の影響というかリーマンの記憶ですかね。

個人的な偏見かもしれませんが。

⑤借入の長期固定化シフト

今後金利上昇になりそうなことを考えると良い点ですね。

2022年12月期着地見込。

(出典:2022年12月期第3四半期決算短信)

・営業利益:1,240億円 (同+8.2%)

・経常利益:1,200億円 (同+9.5%)

・親会社株主に帰属する当期純利益:785億円 (同+12.8%)

しっかり増収増益です。

詳細はpassしますが、第3四半期決算発表と同時に上方修正されています。

投資比較対象はリートか。

ヒューリックへの投資を検討する場合、リートへの投資もNGでなければ比較対象はリートになる気がしています。

単純な配当利回りだけだとリートの方が良い場合もありますし、ヒューリックがスポンサーを務めるリートもあります。

ヒューリックリート投資法人(3295)

概要だけ見るとこちらも都心物件中心。

大枠だとあまり差が無いように思えますね。

ヒューリックからこのリートへの物件売却も行われており、

その判断条件なんかは個人的に気になるなぁ。

単純に配当(分配)利回りで決めるのか、

公募増資で株価がブレるのが嫌なら個別株にするのか…。

とはいえ僕はリートは今のトコロ買っていない。

なんとなくの理由ですが。

3003 ヒューリック まとめ

〇評価できる点は、

- ここ10年程度業績好調で右肩上がり。

- 利益率も高い。

- PERは歴史的にも割安。

- 賃貸物件は都心で立地も良く賃料水準も良い。また、建て替えによる築年数の若年化・耐震化にも積極的。

- 分譲マンション手がけてない点は個人的に◎

〇懸念点としては、

- 財務健全性高くない。

- 営業CF不安定でFCF赤字(業種的な特徴、積極的に投資・成長しているという側面もある)。

- 配当利回りもう少し欲しい。

- 都心中心の物件の為、災害リスクを心配する場合は耐震化しているとはいえ心配。

- 国外事業は行っていない点は評価が分かれるかも。

- (懸念点ではないですが)リートでも良いんかな!?

総合的にはなかなか良い銘柄な気がするなぁ。

個人的には高配当株PFに入れても良いと考えています(20銘柄以上持つ場合)。

マンション開発・販売銘柄は保有しない方針のため、業種分散の視点でも

貴重な銘柄かもしれません。

リートとどっちが良いかは勉強不足ですが(汗)

誰か教えてちょ。

・2022年12月期の業績動向。

・長期的には金利水準。

・CFの状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント