おはようございます☆

もりっこ。です。

高配当株 積水ハウス

かなり有名な高配当株銘柄、珍しい1月決算でその面からも人気が高いのかと思います。

2024年1月期の1Q決算について。

2023年6月9日現在の

株価は2,763円、

配当利回りは4.27%。

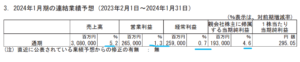

高配当株 積水ハウス 2024年1月期1Q

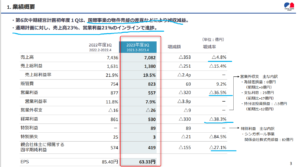

経営成績。

(出典:決算説明会資料)

営業利益:557.3億円 (同 △36.5%)

経常利益:530.9億円 (同 △38.3%)

親会社株主に属する四半期純利益:419.3億円 (同 △27.1%)

営業利益率は7.8%(前期:11.8%)

減収減益やん…。

しかも減益幅大き目。

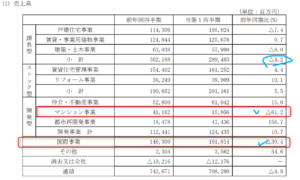

(出典:決算説明会資料)

請負型も減収減益だけど、

国際事業の落込みの

影響が大きいようですね。

全体的に資材の高騰の影響も

受けているそうです。

国際事業に関しては、下記の事象がある模様。

・アメリカ戸建住宅事業は新規連結で増収な一方で、のれん確定による原価増加と償却により減益。

・オーストラリアは分譲マンション引き渡し終わっており、端境期で減収な模様。

ちょっと不親切なのは

「のれん確定による原価増と

その償却により減益」と

あるものの、

その影響額・数値情報が無いトコロ。

「のれん確定による原価増と

その償却により減益」が無ければ、

アメリカ戸建住宅事業は増益だったのか、

それとも減益幅が縮まるのか。

判断できんわ…。

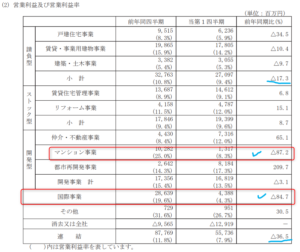

ちなみにもう少しセグメントを見てみると、

(出典:2024年1月第1四半期決算短信)

国際事業の減収減益は大きい。

あと開発型ビジネスは全体としては概ね前年並みですが、その内マンションに関して大型物件の引き渡しが前期で終わっているので大きく減収減益になっています。

とはいえ

積水ハウスによれば

開発事業は

売上・受注ともに

想定通りらしいです。

財政状態。

(出典:2024年1月第1四半期決算短信)

販売用不動産と有利子負債が約700億円弱増加している模様。

(出典:決算説明会資料)

特段社債増加の理由や資金使途については触れられていなかったかと思います。

ちなみに短信の後発事象によれば、

2023年6月にも300億円の社債を

発行しています。

資金使途は社債の償還資金。

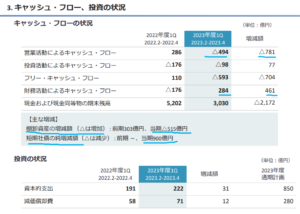

CF状況。

1QではCF計算書を開示していません。

決算説明資料に概略だけのスライドがあります。

(出典:決算説明会資料)

〇営業活動CF△及び前期比での減少。

要因は在庫の増加との記載。

〇財務活動CFの黒字化。

短期社債による資金調達が要因。

手元では

CF計算書作っているはずなので

短信にも掲載して欲しいなー。

①前期比減収減益。

②海外事業の落込みが大きい。

③アメリカ戸建住宅事業は、のれん確定による原価増加とのれん償却の影響大。

④オーストラリアは物件売却の狭間の期間で減収減益。

⑤上記③の数値情報はない。

来期業績予想

業績予想。

(出典:2024年1月第1四半期決算短信)

営業利益:2,650億円 (同 +1.3%)

経常利益:2,590億円 (同 +0.7%)

親会社株主に帰属する当期純利益:1,930億円 (同 +4.6%)

変更なしで増収増益のまま、

ちょっと安心かも。

まだ1Qなんで変えづらいって

こともあるかもだけど。

1Qの進捗率は、売上:22.9%、営業利益:21.0%。

会社としては想定通りインラインでの進捗とのこと。

確かに、

マンション引き渡し等業種的に均等に

業績が進捗するわけではないので

四半期ごとにばらつきはあると思います。

配当予想。

年間118円(2023年1月期から8円増配)。

こちらもそのまま変更なし。

積水ハウス 気になるトコロ

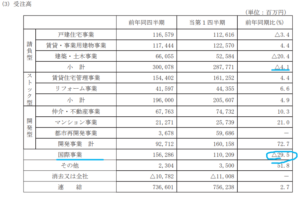

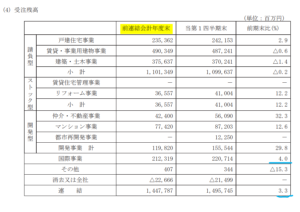

受注。

(出典:2024年1月第1四半期決算短信)

国際事業の受注が減っているのは気になるトコロですが、受注残としては減ってはいません。

気にしている方も多いであろう

アメリカの戸建住宅の受注について、

短信記載によれば、

前期は金利上昇の影響を受け減少したものの、

今1Qでは回復傾向にあるとのこと。

尚、上記の受注残の表は

前期末との比較です。

ちなみに2023年1月期1Qとの比較をすると以下の通り。

・ストック型受注残 同上:387億円 ⇒ 同上:410億円

・開発型受注残 同上:1,453億円 ⇒ 同上:1,555億円

・国際事業受注残 同上:2,704億円 ⇒ 同上:2,207億円

・合計 同上:1兆5,055億円 ⇒ 同上:1兆4,957億円

前年1Qとの比較だと

特に請負型の受注残が大きく増えてますね。

逆に国際事業はまあまあ減少。

全体としては同水準といったところ。

ただ前期の状況を見ると、

為替の動向もありますが

国際事業の方が請負型より

利益率は高そうな気がするかな。

国際事業。

積水ハウスの成長はその国際事業の成長が重要です。

(出典:決算説明会資料)

確かにアメリカもオーストラリアも今1Qの売上も利益も前年同期比だとかなり減少していますが、受注残高としては回復傾向。

この表も受注残は

あくまで前期末受注残との比較や。

受注残案件の利益率や

売上計上時期が2Qなのか3Qなのか

といった辺りは当然ながら不明。

まとめ

・国際事業の減益大きいが、引渡期の端境期やのれんの影響(数値不明)ある模様。

・ただし通期予想の進捗率は想定通りの模様。

・2024年1月期予想は据置で増収増益。

・配当も予想据置。

・全社的な受注残としては前年同期比並み(内訳は請負型増加、国際事業減少)。

ちょっと判断しづらい決算ですね。

表面数値としては悪いですが、

マンション引き渡し等の

タイミングなども背景にあります。

事業を考えても四半期ごとにばらつきがあるのはしょうがないかな。

会社も進捗は予定通りと判断してますし、受注残高も前期末或は前年1Qと比べても同水準。

そういう意味では

悪い決算とも言えないかな。

ただ前年1Q比較だと、

国際事業の受注残が減少している点は懸念点!?

2Q以降の受注に期待します。

会社業績もひとまず2Q待ちでしょうか。

積水ハウス2024年1月期1Qでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント