おはようございます☆

もりっこ。です。

9101 日本郵船。

人気の高配当株です。

昨日中期経営計画は発表されていました。ざっくり数字で目を引く部分を確認してみます。

2023年3月10日現在の

株価は3,395円、

配当利回りは15.02%。

意味不明(笑)

これまた怖くて

保有してないけどね…(苦笑)

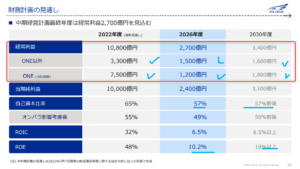

日本郵船 中期経営計画

中期経営計画。

中期計画ですが、2023年度からの4年間が対象のようです。

中期経営計画 “Sail Green, Drive Transformations 2026”

なんかカッコよさげやね。

このブログでは以下のように

数字的な部分だけざっと紹介しますので、

その他事業の方向性とか興味のある方は

じっくり目を通してみて下さいね。

利益目標。

やっぱここからでしょうか。

(出典:中期経営計画 “Sail Green, Drive Transformations 2026” )

・2022年度予想:1兆800億円 ⇒ 2026年度:2,700億円 ⇒ 2030年度:3,400億円

かなりの減益予想ですね。

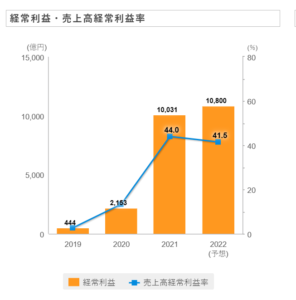

海運市況には翳りが見てきているのは周知の事実で、例えば四季報予測では2024年3月期の経常利益は約6,000億円とかなりの落込みが予想されています。

とはいえ、

2,700億円という数字が

会社から出るとかなりのインパクト。

足元2023年3月期予想

経常利益の約1/4の水準やな。

ROEもかなり低下。

尚、経常利益2,700億円というのは、2020年度の水準よりは結構高目です。

(出典:HP)

また、自己資本比率は60%程度をKEEPしそうな予想・目標です。

業績が下がるとはいえ

赤字になるわけではないので、

利益剰余金は着々と

積み上がっていくのかな。

大きな借入とかしない限り

自己資本比率の大幅な悪化は

想定しなくて良い気がしますね。

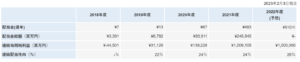

日本郵船に限らず、

ここ数年の特需でだいぶ財務状況は

改善されています。

ちょっと前の記事ですが、よろしければ。

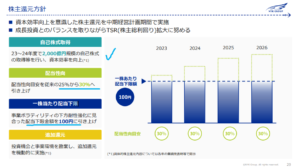

株主還元。

・配当性向は、25%→30%へ引き上げ。

・配当下限100円に引き上げ。

株主還元は

考えてくれてる模様。

ちなみに1株配当年額は

2023年3月が510円なので

100円下限額だと1/5の水準。

ちなみに過去の配当推移、、、

(出典:HPより)

配当下限100円というのは、

こちらも2020年度の

水準よりはかなり高めです。

ちょいまとめ

・自己株取得や配当性向の引き上げ、配当下限も100円へと、株主還元も考えてはくれている。

・ここ数年の特需以前にまで業績が落ち込むことは想定していない。

・ここ数年の特需により財務内容もかなり改善されている。

ここ数年前の会社とは

かなり違う会社になった

という理解で良いかと。

今は怖くて手を出せませんが、

利益も配当も今の1/4程度の

水準になったしても

過去より多少でも安定的な業績になると、

少しは手を出しやすいですかね~。

それはそれで楽しみかも。

日本郵船の中期経営計画でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント