高配当株セブン銀行。

もりっこ。

最近業績下降気味です。

2023年3月期の第1四半期決算に関する決算説明資料から、現状を少し確認してみました。

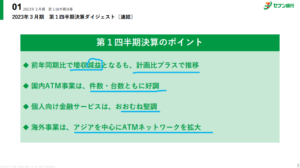

第1四半期決算期のポイント

第1四半期決算期のポイント。

(出典:決算説明資料)

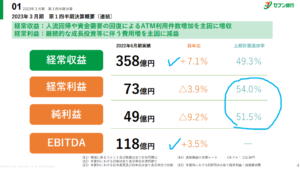

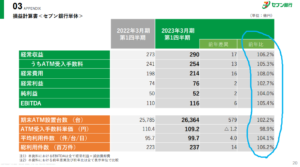

業績。

(出典:決算説明資料)

増収減益ですが、進捗率は順調な模様。

荒波さん

想定通りと言われても

減益は嫌だねー。

そもそも最近業績は下降気味。

(出典:IRバンク)

2023年3月期通年業績予想も減益予想です。

かえでさん。

元々減益予想なので、

計画通りと言われても

ちょっと悲しい…。

経常利益率自体は20%をキープ。

もりっこ。

そろそろ底打ちして

反転して欲しいのが

正直なトコロ…。

国内事業 ATM。

かえでさん。

ちょっと良かったところは

国内ATM事業に底打ちの兆しが

ありそうかもってところ。

(出典:決算説明資料)

・設置台数、利用件数は増加。

・受入手数料総額も増加。

・受入手数料総額も増加。

受入手数料単価は下がってるけど109円台というのは想定の範囲の模様。

もりっこ。

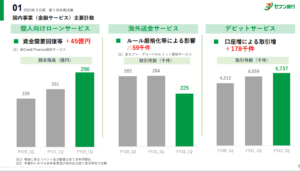

国内預金事業と金融サービス事業。

国内預金事業

口座数・預金数とも増加中。

(出典:決算説明資料)

金融サービス

個人ローンサービスは堅調、海外送金サービスは海外送金の厳格化によって取引件数減少とのこと。

(出典:決算説明資料)

もりっこ。

海外送金の厳格化の部分は

致し方なし。

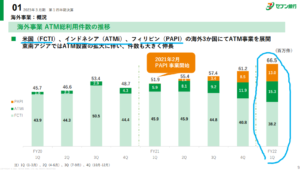

海外ATM。

(出典:決算説明資料)

ATM総数は増加。

・米国は不採算ATM撤去完了で減少。

・フィリピン、インドネシアは好調に増加で米国分の減少を補っている。

・フィリピン、インドネシアは好調に増加で米国分の減少を補っている。

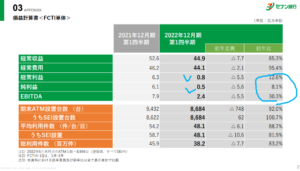

海外の業績

米国。

(出典:決算説明資料)

業績悪い。

前期は公金給付金引出特需があった模様。

かえでさん。

会社側も「弱い」ことは認識しており、

金利上昇による調達コスト上昇も懸念材料。

資料を見る限り具体的な施策や改善案は

明確には無い感じですね。

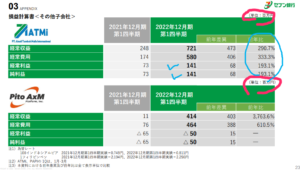

インドネシア(ATMi)・フィリピン(PAPI)。

(出典:決算説明資料)

インドネシアは好調。

フィリピンも改善が見られます。

荒波さん

そういえばインドネシア、フィリピン、

米国以外でATMを設置するという話は

無いんか…?

セブン銀行 各事業状況

超ざっくりですが(笑)

・国内ATM事業 △ (まあまあ、底入れしつつあるかもしれない!?)

・国内その他事業 △ (良い事業もあれば苦戦中の事業も)

・米国 × (厳しい)

・東南アジア 〇 (成長中)

・国内その他事業 △ (良い事業もあれば苦戦中の事業も)

・米国 × (厳しい)

・東南アジア 〇 (成長中)

いろんな事業や国外にも展開中とはいえ、国内ATM事業が今の所メイン事業です(売上の70%)。

かえでさん。

国内ATM事業の底打ち・反転を

早いとこ見たいなぁ。

キャッシュレスの流れやコロナなど外部環境は厳しいとはいえ、ATMの付加価値を上げること(公金関係や海外送金、銀行業等できることを増やしていく)で打開を図っているところですかね。

もりっこ。

高配当株投資を始める以前から

保有している銘柄ですが、

ATMもある意味インフラとは思うので

ATMもある意味インフラとは思うので

上手くチャリンチャリンに

繋げてくれたらなぁとは思います。

繋げてくれたらなぁとは思います。

セブン銀行でした。

それでは、よい1日を!

励みになります。よろしければ。

励みになります。よろしければ。

コメント