おはようございます☆

もりっこ。です。

高配当株 セブン銀行。

2024年3月期2Q決算発表がありました。チラッと見た感じでは良い決算だったみたいですが実際はどうだったのでしょうか。状況確認してみました。

2023年11月10日現在の株価は294円、

配当利回りは3.74%。

個人的には高配当株投資を始める以前から

保有していた銘柄です。

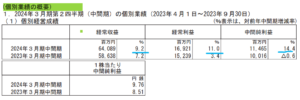

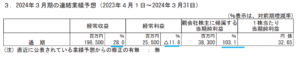

セブン銀行 2024年3月期2Q

経営成績。

(出典:2024年3月期第2四半期決算短信)

経常利益:164.0億円 (同 +12.8%)

親会社株主に属する四半期純利益:326.1億円 (同 +233.9%)

いいじゃん!

一見そう見えます。

ただ素直に喜んでいいとは言えないかも…。

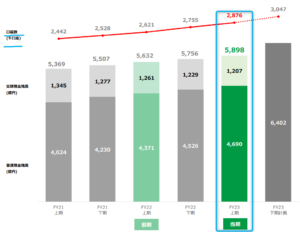

増益の要因1:個別業績

(出典:2024年3月期第2四半期決算短信)

上記のように個別業績が好調でした。

短信や決算説明資料によれば、人流回帰や資金需要の回復によるATM利用件数の増加が背景だそうです。

(出典:決算説明資料)

利用件数増えてますし、ATM台数自体も増加しています。

ただATMの利用件数や台数状況だけでなく、単価や手数料の動向も知りたいといいうのが本音です…。

その辺りも開示して欲しいわー。

(見逃してたらスマン!)

あと、銀行口座数なんかも伸びてはいますね。

(出典:決算説明資料)

まぁでもこの個別業績の好調さは

素直に評価してよさそうです!

増益の要因2:2023年7月1日㈱セブン・カードサービスの連結子会社化

これには2つの効果が。

②負ののれん発生益。

①はわかるぜ。

業績合算できるということやな。

そうそう。

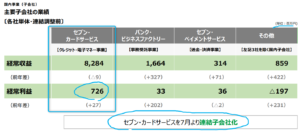

今回2Qの経常利益164億円のうち、7.2億円は

㈱セブン・カードサービスのおかげ。

②については以下のPLを見てもらった方が早いかと。

(出典:2024年3月期第2四半期決算短信)

左が前年同期、右が今回の2Q数値。

見ての通り特別利益に負ののれん発生益が約215億円計上されています。

㈱セブン・カードサービスの連結子会社化に伴い発生した特別利益になります。

株式取得による子会社化でしたが、負ののれんなので

恐らく株式買取額が㈱セブン・カードサービスの純資産金額よりも

少額だったためではないかと推察します。

負ののれん発生益が215億円だから、

今回の2Q親会社株主に属する純利益326億円の

約65%も占めるんか。

この負ののれん発生益が無くても前年同期比+ではあるけど、

この特別利益は1回こっきりと思いますよ。

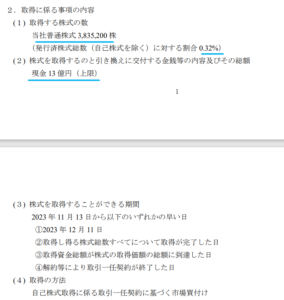

自己株取得しますが…。

(出典:自己株式取得に係る事項に関するお知らせ)

ヤッター!

株主還元としての自己株取得ではないので

悪しからず(笑)

はん?

今回の自己株式の取得は、、、

・新株予約権を付与された役員や従業員がそれを権利行使してセブン銀行の株式を取得する際に、渡すための自己株式として(権利行使の際に新株発行せず、手持ちの自己株式を渡すということ)。

・自己株式の取得株数も新株予約権の付与で想定されている株式ピッタリ。

ゆくゆくもし全株式を役員・従業員が株主として保有すれば、

今回の自己株式取得前の状態に戻るということになります。

勿論、新株予約権が権利行使されない間は自己株式です。

その部分には配当や議決権はないし、EPS等の指標計算上

除かれます。

我々株主に全くメリットがないわけではないです。

また、将来的にすべての新株予約権が行使されるかどうかわからないので、結果的に失効・放棄等で権利行使されない新株予約権があれば既存投資家のメリットですね。

ただ、、、”株主還元として自己株式取得します~!!(ででーん☆)”

とは、ちょっと違うかもね。

そうか、、、。

自己株式取得数も発行株式総数の0.32%と

ちょっと少ないなーとは感じてたけどな…。

①増収増益決算。

②個別業績好調+㈱セブン・カードサービスの子会社効果(連結と負ののれん発生益)

③負ののれんは一過性。

④一応チョびっと自己株式取得アリ。

来期業績予想

業績予想。

(出典:2024年3月期第2四半期決算短信)

経常利益:255億円 (同 ▲11.8%)

親会社株主に属する当期純利益:383億円 (同 +103.1%)

予想は据置です。

最終利益は2Qで進捗率85%位やけど、上で聞いた通り、

負ののれん発生益の影響が大きく一過性やから、

2Qまでの勢いでは最終利益増えないってことか。

そうそう、その他にも理由があって、、、

セブン銀行単体というか個別の業績は好調予想だけど、㈱セブン・カードサービスの3Q以降が芳しくない模様。

あらま…。

2Qでは貢献してくれたのにな。

ということで通期予想は据置。

尚、好調な個別業績は上方修正しています。

掲載はpass。

配当予想。

年間11円(前期と同額)。

予想変更はありません。

セブン銀行 気になるトコロ

米国事業は芳しくない。

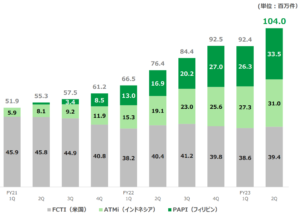

海外事業のATM総利用件数推移。

(出典:決算説明資料)

見ての通り米国は利用件数が減少(意図的に不採算ATMを減らしていることもある)、実際に短信によれば赤字決算です。

決算説明資料にも「金利は依然高止まり厳しい環境が続くが

SEIとの契約更改に向け交渉継続」とあります。

米国、良い方向に更改してもらえると良いのですが。

インドネシア、フィリピンは一応黒字化しているようです。

海外稼ぎ頭のような銘柄も結構ありますが、

セブン銀行は今のトコロ逆やな。

そもそも踊り場というか下降気味…?

ちょっと自分の話も交えると、セブン銀行には高配当株投資以前に投資してました。

そして高配当株投資に舵を切ってからも、そこそこ配当利回り高いのでそのまま保有しています。

とはいえ、追加投資はしにくい状況と考えていました。

(出典:IRバンク)

収益は増加しているものの利益は見事に下降気味。

背景には、コロナでATMまで足を運ばなかったという点もありますが、

キャッシュレスの流れや金融機関との交渉によってATM手数料が

伸び悩んで(むしろ単価減少しているのではないかと思っています)

いることが挙げられます。

上記のように2024年3月期の最終利益は負ののれん発生益によってかなりの増益となりますが、恐らく2025年3月期の最終利益は減益になりそうです(勝手な想像ですが)。

また、そもそも2024年3月期においても経常利益の減益が止まっていないことを考えると状況的には厳しい。

そういう意味でまだ積極的には

投資・買い増ししづらいね。

金利が上がると銀行業の部分は

上向く可能性はあるかもなー。

まとめ

・個別業績(特にATM事業)は健闘。

・子会社新規連結による業績取込と負ののれん発生益が寄与。

・米国は相変わらず…。

・新株予約権行使時の株式に使用の為自己株式取得。

・2024年3月期通期予想は個別のみ上方修正、連結は据置。

・2024年3月期の最終利益は前期比増益達成しそうだが、2025年3月期最終利益はまた凹みそう。

・全体に減益傾向は変わらず…。

個人的な考えでは、なかなか追加投資しづらいなぁと思います。

キャッシュレス前ならATM利用で収益性の高い

チャリンチャリンビジネスだったんですけどねー。

うまくインフラ化できるといいですね。

いろんな施策は考えている模様。

セブン銀行2024年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント