おはようございます☆

もりっこ。です。

高配当株 TAKARA&COMPANY

ちょっと配当利回りは高配当株としては低目ですが個人的に好きな銘柄です。

2023年5月期決算について。

2023年7月7日現在の

株価は2,340円、

配当利回りは2.99%。

高配当株 TAKARA&COMPANY 2023年5月期

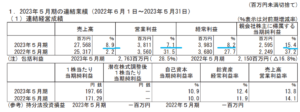

経営成績。

(出典:2023年5月期決算短信)

営業利益:38.1億円 (同 +7.1%)

経常利益:39.8億円 (同 +8.2%)

親会社株主に属する当期純利益:25.9億円 (同 +15.4%)

営業利益率は13.8%(前期:14.0%)

増収増益だ~!!

ビジネス考えると

10%近い増収増益幅は御の字かと。

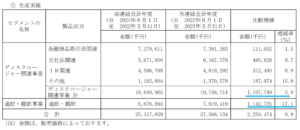

セグメント。

(出典:2023年5月期決算短信)

売上はディスクロージャー関連事業も通訳・翻訳事業も好調。

特に通訳・翻訳事業は

約17%の増収幅でござる。

セグメント利益は、、、

〇ディスクロージャー関連事業:26.4億円(前期比△4.2%)

〇通訳・翻訳事業:5.4億円(前期比+143.1%)

あら、メイン事業は減益なのね。

株式総会の電子提供対応による費用増加、システム開発による減価償却費の増加がディスクロージャー関連事業の減益要因だそうです。

財政状態。

(出典:2023年5月期決算短信)

総資産が増えています。

〇資産側:

現金預金が約28億円増加。

〇負債側:

未払法人税等が約4.7億円増加。

役員退職慰労金制度は

廃止となっています。

純資産は利益剰余金の増加が

主な要因で約17億増加。

自己資本比率は

相変わらずの高水準。

CF状況。

(出典:2023年5月期決算短信)

〇営業活動CFの前期比での増加幅:約19.8億円。

要因は、税前利益の増加(前期比+約3.8億円)、未払消費税等の増加(前期比+7.7億円)、法人税等(前期比+12.9億円)など。

売上債権の増加CFは前期比で

4億程度減少していますが、

在庫CFは約2.8億円改善。

全体として良い営業CFかと。

〇財務活動CF

全体としてほぼ前年並み。

自己株式の取得

CF△1.9億円が目立つかな~。

期末CFは2.8億円増加しています。

また、

貸借対照表の現預金は総資産の約39%を

占める相変わらずのキャッシュ・リッチ♪

従って、ROEは10%程度だけど、

個人的な高配当株投資ではこれでOK。

非効率にキャッシュ溜めちゃってください!

(事業投資は適度に実施するんだよ。)

①増収増益。

②全体として好調。

③但し、ディスクロージャー関連事業は減益で通訳・翻訳事業が大きく増益。

④財務安全性は変わらず高い。

来期業績予想

業績予想。

(出典:2023年5月期決算短信)

営業利益:39.0億円 (同 +2.3%)

親会社に属する当期純利益:26.0億円 (同 +0.2%)

増収増益予想ですっ!!

増収幅にくらべると増益幅が控えめですが、特にその理由は短信には書かれてないですね。

配当予想。

年間80円(2023年5月期から10円増配)。

やったー。

嬉しい。

後で触れますが株主優待は廃止して、

配当に注力してくれそうです。

TAKARA&COMPANY 気になるトコロ

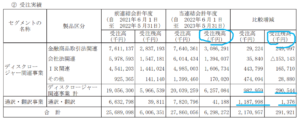

受注残。

(出典:2023年5月期決算短信)

〇一応どちらのセグメントも受注残は増えている。

〇全体では3億程度の受注残の増加。

通訳・翻訳事業の

受注残増加幅はちょっとだけどね。

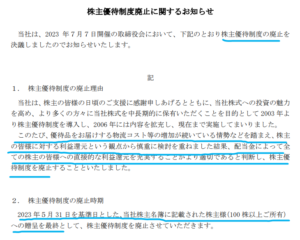

株主優待は廃止へ。

(出典:株主優待制度廃止に関するお知らせ)

世の中全体には

そういう流れですもんね。

配当に集約してくれるということで

良しとしましょう。

元々個人的には優待有無は

投資要否に関係ないし。

2023年5月基準の優待で最後やな。

学究社とは違うのだよ(笑)

「新・中期経営計画2026」策定。

策定してます。

良かったらお目通しを~。

今度ブログでも

取りあげるかもしれません。

まとめ

・通訳・翻訳事業かなり浮上。

・財務安全性は引き続き高い。

・受注残も堅調。

・2025年5月期は10円増配!

・株主優待は廃止。

・新中経あるよ。

上場企業の決算や短信や

有報等開示書類作成のサポートは

かなり携わっていたので、

非常に馴染みのある銘柄やな。

ビジネスの内容やプロネクサスとの

ある種寡占状況、顧客の質(ほぼ上場企業)、

或は財務内容の健全性からも、

結構好きな銘柄です。

あまり配当利回りが高くない(一般的には高い部類だけどなかなか3.5%とかいかない)点だけが悩ましいトコロです。

TAKARA&COMPANY2023年5月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント