おはようございます☆

もりっこ。です。

TAKARA&COMPANY(7921)

結構好きな部類の銘柄です。

2024年5月期の1Q決算発表ありました。

2023年10月2日現在の株価2,423円、

配当利回りは3.3%。

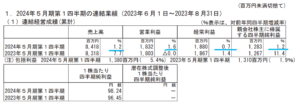

TAKARA&COMPANY 2024年5月期1Q

経営成績。

(出典:2024年5月期第1四半期決算短信)

営業利益:18.3億円 (同 +1.6%)

経常利益:18.8億円 (同 +0.7%)

親会社株主に帰属する四半期純利益:12.8億円 (同 +1.2%)

一応増収増益ね。

ホント

一応っていうくらい微増やな。

セグメントごとの大枠の状況は以下のとおり。

ディスクロージャー関連事業

・売上高:63.5億円(前年同期比:0.7億円減、1.1%減)

・セグメント利益:15.9億円(同:0.5億円増、3.2%増)

・統合型ビジネスレポートシステム「WizLabo」や統合報告書の売上増加、株主総会関連製品の売上減少。

・各種システムに係る運用保守費用逓減。

・商品別だと金融商品取引法関係は増収増益、会社法関連は減収減益、IR関連やその他売上は増収増益。

主力の金融商品取引法関連は

「WizLabo」の導入顧客数増加もあり堅調、

一方で,

会社法関連は株主総会招集通知関連売上が

例年より前期に計上された影響が

あったようです。

株主総会招集通知は

早期開示傾向ありのようで。

通訳・翻訳事業

・売上高:20.6億円(前年同期比:1.7億円増、9.2%増)

・セグメント利益:1.5億円(同:0.5億円増、52.6%増)

・日本での国際会議やイベント多く開催。また海外出張等での会議も回復、様々な形式で売上増加。

・但し大口クライアントや大型案件は減少。一方で経営関連の翻訳需要が安定的に推移。

通訳・翻訳事業の利益の増加が

著しい!

ただ利益率はディスクロージャー関連事業:約25%に対して、通訳・翻訳事業:約7%と大きな開きがあります。

どうしても

ディスクロージャー関連事業の方が

システム利用料等のストック型ビジネスが

多いでしょうし、稼ぎ頭となります。

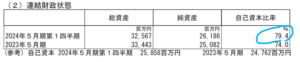

財政状態。

(出典:2024年5月期第1四半期決算短信)

自己資本比率相変わらず抜群の水準!

その他、

・現預金が13億円増加。

・売上債権、在庫が23億円減少。

・仕入債務、未払費用が21億円減少。

借入金も少なく

財務安全性は引き続き強固。

①若干の増収増益。

②利益率前年同期比程度。

③ディスクロージャー関連事業伸び悩む一方、通訳・翻訳事業は堅調。

④財務安全性は変わらず高い。

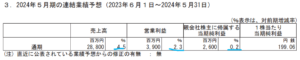

来期業績予想

業績予想。

(出典:2024年5月期第1四半期決算短信)

営業利益:39億円 (同 +2.3%)

親会社株主に帰属する当期純利益:26億円 (同 +0.2%)

特に予想修正無し。

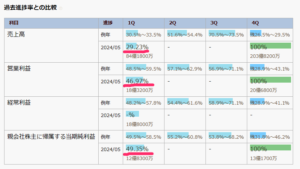

売上:約68.2%、営業利益:約29.2%、営業利益:約46.9%、最終利益:約49.3%となっています。

TAKARA&COMPANYは例年1Qと4Qの貢献度が高いです。

これは顧客の上場企業に3月決算が多い為、

5月6月辺りの開示資料作成(短信、有報、

株主総会招集通知など)が

多くなるからです。

上にも記載しましたが、例年より

株主総会招集通知に関する売上が

前期に前倒しになったことが

影響していると思われます。

4Qに期待するしかないなー。

配当予想。

年間80円(2023年5月期から10円増配)。

予想変更なし。

TAKARA&COMPANY 気になるトコロ

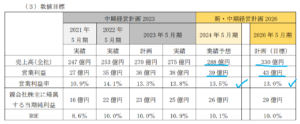

2026年5月期までの中期計画。

2026年5月期においては2023年5月期実績と比べて、売上高:20%増加、営業利益:13%増加という数値目標となっています。

驚くほどの高成長ではありませんが

(利益率もほぼ一緒)、

ビジネス内容を考えると

納得感はありそうかな。

元々ちょい地味目やしな(笑)

四半期開示の簡素化など。

四半期開示の簡素化されます。

このこと自体は売上減少になりそうですが、一方で最近作成する会社が増えてきている統合報告書作成といった増収要因もあります。

制度に左右される

会社でもあるので、

制度変更の行方等には

気をつけておきたく。

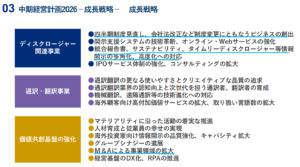

ちなみに中期経営計画2026にもこんな記載があります。

(出典:中期経営計画2026)

まとめ

・例年と比較すると1Qの通期予想に対する進捗率が若干低目なのは気になる。

・理由は総会招集通知業務が前倒しで前期の4Qに吸収されたこと。

・通訳・翻訳事業は大きく増益だが、あくまで稼ぎ頭はディスクロージャー関連業務。

・財務安全性は抜群。

・2024年5月期予想増収増益、増配見込1Q時点では変更なし。

・四半期開示簡素化の詳細等気にしてます。

一応増収増益なものの、もしかしたらイマイチ感がある1Qだったかもしれませんね。

株主総会招集通知業務の

前倒し傾向は続くと思うので、

当期も4Qに多く計上されることを

期待しましょう。

顧客の質(上場企業が多い)ことや、

ディスクロージャー業務は

プロネクサスとほぼ寡占状態

なことを考えると

今後も安定的な経営が

見込める銘柄とは考えています。

TAKARA&COMPANY 2024年5月期1Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント