高配当株 全国保証の2022年3月期決算確認します。

全国保証については配当利回りが3%以下となることが多いのですが、現時点では配当利回りが3 %を超えています。

今回の決算発表時に増配を発表したからかな。

こういう銘柄は

いつも高い配当利回りではないので、

配当利回り上昇時に

上手く拾いたいですね。

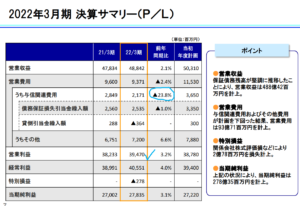

高配当株 全国保証 2022年3月期決算

概況

(出典:2022年3月期決算短信補足資料より)

・営業利益:394億円(同+3.2%)

・経常利益:405億円(同+4.0%)

・当期純利益:278億円(同+3.1%)

増収増益。

そして営業利益率は驚愕の80.8%…。

すごー

売上未達はちょっと気になるけどね。

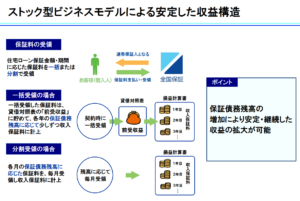

何度も再掲しますが、保証債務を取得(住宅ローン契約者へのローン契約時の債務保証、或はM&Aによる他社保有保証債務の買取)さえすれば、後はチャリンチャリンビジネス。

かなり強力なストックビジネスです。

(出典:2022年3月期決算短信補足資料より)

表面上自己資本比率も40%以上有りますが、負債の大部分は保証料の前受分なので、実態はもっと優秀です。

この負債の実態についてはこのブログでも以前から紹介していますが、この部分を理解しているのとしていないのでは、この会社に対する評価が結構変わる可能性あります。

何度も再掲(笑)

この部分は以前下記に少し説明してるので、よかったら合わせてどうぞ。

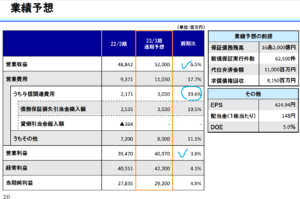

2023年3月期通期予想

業績予想

(出典:2022年3月期決算短信補足資料より)

2022年3月期と比較すると、売上は約6.5%増、営業利益は約3.8%増、経常利益は4.1%増の予想。

売上の伸びに対して営業利益の伸びが低めですが、与信費用特に債務保証損失引当金繰入額が、2022年3月期比約30%の増加しているのが要因のようです。

ただ、この与信費用は保守的に

多めに見積もっているかもしれません。

2022年3月期も当初の予想に比して、

かなり少額で済みました。

経済環境が変われば

わかんないけどね。

配当予想

2023年3月期は増配して、148円の予定。

みなさーん、増配ですよ♪

全国保証 気になるトコロ。

個人的には全国保証の気になる点は毎回同じです。

ある意味シンプル。

(出典:2022年3月期決算短信補足資料より)

保証残高は増えてます。

国内の住宅着工件数の動向にも影響は受けるものの、M&Aによる他社からの保証残高の引継ぎにも積極的です。

保証料の一括前受を表す貸借対照表上の ”前受収益と長期前受収益” の推移は以下の通り。

(出典:IRバンクより)

長期前受収益:1,698億76百万円、前受収益:169億98百万円と一応増加しています。

伸びが鈍化している点は

気になります。

ただ、2022年3月期第3四半期時点の長期前受収益:1,699億86百万円、前受収益:169億99百万円から微減しているところは?

保証債務は増えてるのに受取保証料は減ってるってこと??

ちょっと謎。

来期も引き続き注視。

(出典:2022年3月期決算短信補足資料より)

通期予想では約3割の与信費用増を見込んでいます。

この辺りは、コロナ後の経済環境の動向にも左右されます。

2022年3月期のように

与信費用が見込みより減ると、

上方修正もあるかもしれません。

そんな全国保証の決算発表でした。

成長鈍化の雰囲気はありますが、

ひとまず増配ありがとう~

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント