今月頭に高配当銘柄(?)全国保証の2022年3月期第2四半期決算が発表されています。

ちょっと時間が経っていますが見直しておきます。

尚高配当銘柄(?)としているのは、現時点の配当利回りが2.58%なので、今から購入だと高配当株とはいえないですね。

こういう銘柄は

相場暴落時に上手く拾いたいですね。

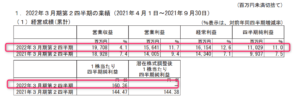

高配当株(?) 全国保証 2022年3月期第2四半期決算

概況

(出典:2022年3月期第2四半期 決算短信より)

- 売上高:19,708百万円(前年同期比+4.1%)

- 営業利益:15,641百万年(同+11.7%)

- 経常利益:16,154百万円(同+12.6%)

- 当期純利益:11,0292百万円(同+11.0%)

増収増益。しかも営業利益率は驚愕の79.3%…。

もはや慣れた。

驚きもせんわい。

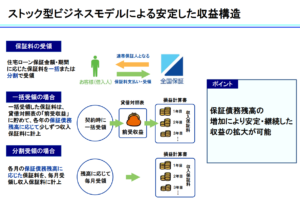

保証債務を取得(住宅ローン契約者へのローン契約時の債務保証、或はM&Aによる他社保有保証債務の買取)さえすれば、後はチャリンチャリンビジネス。かなり強力なストックビジネスです。

(出典:決算短信補足資料 より)

表面上自己資本比率も40%有り良い方ですが、負債の大部分は保証料の前受分なので、実態はもっと優秀です。

この辺り、この負債の実態については

このブログでも以前から紹介していますが、

この部分を理解しているのとしていないのでは、

この会社に対する評価が結構変わる可能性

あります。

この部分は以前下記に少し説明してるので、よかったら合わせてどうぞ。

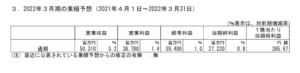

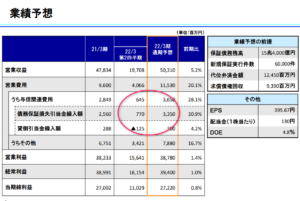

2022年3月期通期予想

業績予想

2021年3月期と比較すると、売上は約5.2%増、営業利益は約1.4%増、経常利益は1.0%増の予想。

前四半期から予想変更なし。

売上の伸びに対して、営業利益の伸びが低めですが、与信費用、特に債務保証損失引当金繰入額(住宅ローン契約者が失業等でローン返済に行き詰まり、全国保証がローン契約者に変わって銀行に返済しないといけなくなる代位返済の発生損失に備えるもの)が、2021年3月期比約30%の増加と大きく費用計上額が増えているのが要因のようです。

とはいえ後述しますが、

第2四半期の与信費用の実績数値を見る限り

今の所与信費用は低く抑えられています。

また全国保証は例年第2四半期までの進捗率が売上も各利益も約39~40%程度と、どちらかというと下期の方が営業成績がよくなります。

以上のことからもしかしたら最終的には若干の上方修正があるかもしれませんね。

配当予想

2022年3月期は増配して、130円の予定。

修正なし。

全国保証 気になる点。

個人的には全国保証の気になる点は毎回同じです。

ある意味シンプル。

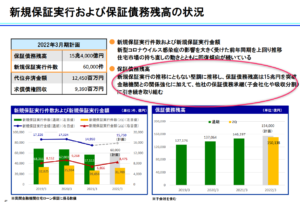

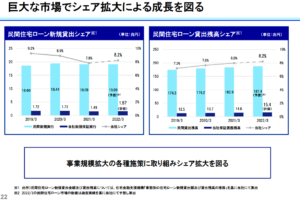

保証残高も増えていますし、シェアもまだ上昇余地は有りそう。

国内の住宅着工件数の動向にも影響は受けるものの、M&Aによる他社からの保証残高の引継ぎにも積極的です。

保証料の一括受取を表す、貸借対照表上の ”前受収益+長期前受収益残高” も、902百万円増加しています。

ここが増加していると一安心。

通期予想では約3割の与信費用増を見込んでいますが、第2四半期実績を考えると最終的にそこまで増えない可能性もあると思います。

この辺りは、コロナ後の経済環境の動向や、新しい変異株、政府の政策(助成金等)にも左右されますが。

今のトコロ順調な決算

ではないでしょうか。

それでは、よい1日を!

尚、当然ですが、これら銘柄への投資を推奨するものではありません。投資の判断は自己責任でお願いします。また、記載内容や数値は記事投稿時点でのものです。

コメント