おはようございます☆

もりっこ。(@moricco_net)です。

1911 住友林業。

タマホーム、積水ハウスと見てきたので最近配当利回りが高くなってきた住友林業も見てみました。

尚、森林事業やカーボンオフセットの

需要を見込んだ森林ファンド関係については

今回確認できていません(興味あります)。

大枠の数値面のみの確認になっています。

2022年8月25日時点の配当利回りは約5.3%。

高配当株候補銘柄 1911 住友林業 概要

事業内容

木材や建材卸事業、注文住宅の建築請負、米豪など海外事業。

(出典:HP)

ハイライトしているのが

主要事業だね。

現在の株価と配当利回り。

2022年8月25日現在 株価:2,373円、配当利回り:5.3%

収益状況

①売上・利益推移

売上高は、2021年12月実績で1兆3,859億円。

(出典:IRBANKより)

2020年12月期は決算期変更

(3月⇒12月)の影響で

9か月決算です。

売上、利益とも概ね右肩あがりに見受けられます。

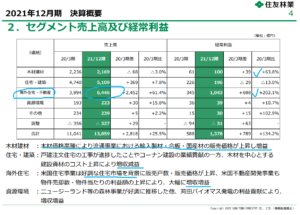

セグメント(2021年12月期実績)

(出典:決算概要説明資料)

2021年12月期においては海外事業の収益規模が一番大きくなっています。

経常利益についても圧倒的に

海外事業が大きな割合。

②営業利益率

8.2%(2021年12月期)

(出典:IRBANKより)

ここ最近急に

利益率が上昇してきた模様。

ちなみに比較するとこんな感じ。

・積水ハウス(2022年1月期) 売上:2兆5,895億円、営業利益率:8.8%

・住友林業(2021年12月期) 売上:1兆8,385億円、営業利益率:8.2%

・タマホーム(2022年5月期) 売上:2,407億円、営業利益率:4.9%

収益規模は積水ハウスの2/3くらい。

営業利益率は大手と

ほぼそん色ないくらいに

成長してきています。

良い感じ。

③ROE、ROA、EPS

(出典:IRBANKより)

・EPSも2021年12月期に急上昇。

ROEについては、

後述する自己資本比率が37.7%と

低めなことも要因かと。

CF状況

(出典:IRBANKより)

安定しているとは言い難いですが営業CF黒字はキープ。

業種的にどうしても

運転資本(特に在庫)関係で

営業CFのマイナス要因が

生じやすい。

財務状況

①自己資本比率

37.7%(2022年1月期)。

あまり高くない。

業種としては借入や社債は必要。

ただ積水ハウスは50%超だったので、

比べると見劣りします。

②現預金残高等

2022年6月末時点で1,139億円(総資産の7.5%)。

投資有価証券1,999億円を考慮すると(総資産の20.8%程度)

一方借入金と社債は3,431億円。

取立てて良くも悪くもない感じ。

業種的に在庫多めのBS。

配当状況

直近の配当利回り:5.3%(2022年8月25日時点)

2023年1月期は年間125円と前年80円よりかなりの増配予想となっています。

高いわ!

これが最近の

株価上昇の要因の1つ。

(出典:事業環境と中期経営計画の進捗)

(出典:IRBANKより)

2021年12月期から配当利回り3%超え。

一方、配当性向は20~25%程度とかなり健全。

PER

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約4.8倍(2022年8月25日時点)。

(PBRは0.8倍程度)

良い感じのPERですね。

その他 高配当株候補銘柄 住友林業に関する特記事項

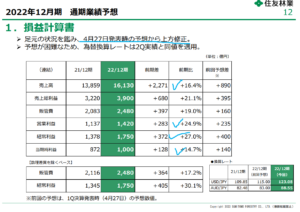

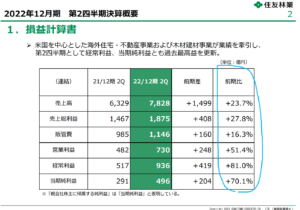

①2022年12月期着地予想。

(出典:2022年12月期決算~第2四半期実績及び通期予想~)

・営業利益率は約8.8%

ちなみに第2四半期実績も

下記の通り好調でした。

セグメント別の図表は掲載していませんが、

当期もやはり海外事業が牽引しています。

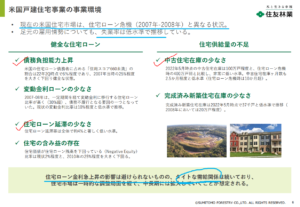

②積極的な海外展開

セグメントに海外事業があるように積極的に海外展開しています。

中でも主要な米国市場の動向については以下のような環境認識。

(出典:2022年12月期決算~第2四半期実績及び通期予想~)

2021年12月期の業績上昇は、米国住宅事業や米国不動産開発事業の好調さによる大幅増収増益でした。

海外事業が

成長エンジンになっています。

高配当株候補銘柄 1911 住友林業 まとめ

〇評価できる点は、

- 業績は急上昇、利益率も業界では高め。

- 海外事業(特に米国)伸びている。

- 増配で配当利回りがかなり高いものの配当性向は低めで健全。

- 株価水準は割安(記事時点)。

- (触れていないが)木材建材事業、森林ファンドといった事業も行っている。

〇懸念点としては、

- 業種内では有望銘柄だが、全業種・銘柄内で飛びぬけて魅力的かと言われるとちょっと疑問。

- 財務健全性は高くない。

- ここ2年程度で業績が大きく良くなった点をどう評価するか?

積水ハウスと同様、

高配当株投資を数銘柄に絞る場合は

選びにくい気がします

(全銘柄内で恐らく突出はしていない)。

10銘柄以上で業種もある程度分散したい

(建築業種でも銘柄選びたい)場合や

決算月の分散したい場合(12月決算です)は

有力候補ですね。

安定の積水ハウスか勢いの住友林業か?

(大和ハウス見てないけど…)

そりゃ派手な俺なら、、、

特に積水ハウスと比べた場合

不安定と捉えるかか

勢いがあると捉えるか、

人によって評価が割れるかも。

事業内容は面白そうな部分も

ありそうです。

・海外事業の動向

・(今回見ていない)森林事業、森林ファンドや実施しているウッドサイクルについて少し調べてみたい。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント