おはようございます☆

もりっこ。です。

高配当株 住友林業。

比較的人気の高配当株ではないでしょうか。

2/14に2023年12月期の決算発表がありました。減益決算ですが個人的には悪い決算ではなかったと思います。

2024年2月9日現在の株価4,218円、

配当利回りは3.08%。

数年前から比べると

だいぶ配当利回り下がってきたな。

まぁ全体的にそうなんだけど…。

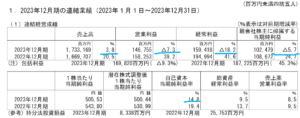

住友林業 2023年12月期

経営成績。

(出典:2023年12月期決算短信)

営業利益:1,467.5億円 (同 △7.3%)

経常利益:1,594.1億円 (同 △18.2%)

親会社株主に帰属する四半期純利益:1,024.7億円 (同 △5.7%)

ただ、3Q時の通期予想からは、

売上も各利益も上方での

着地でしたよ。

尚、住友林業は経常利益を重視しているようなのですが、経常利益率は9.1%と前期の11.6%から大きく下落しました。

セグメント。

ご存じのとおり、主力はもはや国内住宅ではなく海外住宅(特に米国)です。

売上だと約55%。

経常利益に至っては

全社の約70%を占めます。

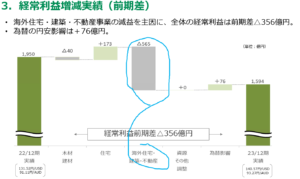

その米国市場ですが、増収の一方以下の要因で大きく減益となっています。

・戸建住宅事業の販売単価下落による利益率低下。

・不動産開発事業の売却物件減少により減益。

とはいえ、

不動産開発事業の経常利益率は低いので、

主要な要因は戸建住宅事業の減益になります。

財政状態、CF状況。

(出典:2023年12月期決算短信)

自己資本比率は41.6%とまずまず立派。

営業CFもしっかり黒字。

資産の前期比比較で目立つのは、、

・まず在庫で、全体で1,097億円増加しています。

・比較的M&Aに積極的で、のれんも約399億円増加。

・負債側では借入等有利子負債が約755億円増加。

在庫は米国の販売用不動産の増加が

主な要因らしい。

CF計算書では、

・在庫増加による△CFの影響は大きい(△490億円)ものの、前期(△1,020億円)と比べると軽減。

・投資CFでの事業譲受や連結子会社株式取得による△CFが532億円と目立つ。

在庫の増加が大きいものの

営業CF黒字という点は立派です。

①前年同期比増収減益決算。

②但し、3Q時点の通期予想からは上振れでの着地。

③主力事業の米国住宅に関して販売単価の低下から大きく減益 → 全社決算に影響。

④特に米国販売用不動産が増加。

⑤営業CFはしっかり黒字。

⑥M&Aの実行。

来期業績予想

業績予想。

(出典:2023年12月期決算短信)

営業利益:1,615億円 (同 +10.0%)

経常利益:1,730億円 (同 +8.5%)

親会社株主に帰属する当期純利益:1,055億円 (同 +2.9%)

今回記載しませんが、

売上高と経常利益に関しては

中経数値もクリア見込です。

下記のように

米国市場の回復を見込んでいます。

やっぱ米国市場が肝やな。

配当予想。

年間130円(2023年12月期から5円増配)!!

(出典:中期経営計画の進捗と今後の取り組み)

配当性向も30%未満という水準で

安心感あり。

住友林業 気になるトコロ

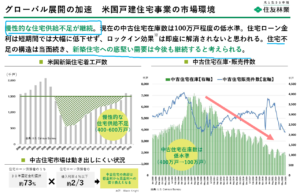

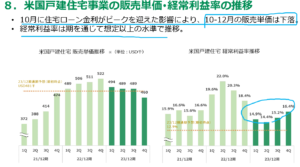

米国市場趨勢。

住友林業の業績は米国次第です。

(出典:中期経営計画の進捗と今後の取り組み)

金利高騰で

買替が控えられている為

中古住宅は不足。

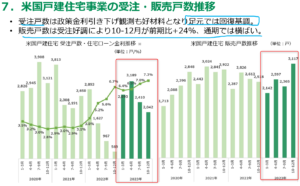

住友林業の状況。

そして、住友林業の米国戸建住宅の受注と販売状況。

悪くないね。

特に受注については

前期からかなり回復しているし、

他資料にも「2023年12月以降

単月受注戸数は2ヵ月連続でプラス」

だそうです。

販売単価の下落止まって経常利益率は今の水準をキープしたい!

米国金利は今後上がる局面では

ないと思うし、現行の価格・

利益水準キープできるといいな。

一方で

景気後退という面が強くなると、

景気後退の影響はあるかもね。

まとめ

・主力の米国戸建住宅販売単価下落による減益影響大。

・2024年12月期は増収増益予想。

・2024年12月期配当増配!

・肝の米国戸建住宅、受注は足元順調。

・海外M&Aやってます。

2023年12月期決算は前期比減益でしたが、一方通期予想からは上振れで、次期予想もしっかりとした増収増益+増配予想ということで、個人的には全体として良い印象の決算発表でした。

引き続き米国住宅次第で

業績は変動しますが、

M&Aにも積極的で市場シェアは

増加していく方向だと思うので、

今後も成長(特に売上は)は

見込めそうです。

一方国内住宅は売上の約3割、経常利益だと約2割程度で今後も減少していきそうです。

JTの国内たばこ事業みたいな

感じになっていくんやろなー。

会社としてそういう方向(海外進出・拡大)に舵を切っている以上そうなると思います。

また景気敏感業種ですので、投資する際はその辺りも頭に入れておきたいですね。

凹む時には凹むかもー。

住友林業 2023年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント