おはようございます☆

もりっこ。です。

高配当株 住友林業。

2022年12月決算が発表されました。

2022年12月決算は良い数値でしたが、皆さん気にしている来期予想は減収減益予想でした。

2023年2月16日時点の株価2,590円。

配当利回り4.83%。

高配当株 住友林業 2022年12月決算

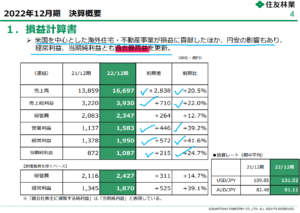

損益状況。

(出典:決算概要説明資料)

・営業利益:1,583億円 (同 +39.2%)

・経常利益:1,950億円 (同 +41.6%)

・親会社株主に属する当期純利益:1,087億円 (同 +24.7%)

営業利益率:9.4%。

経常利益、最終利益は過去最高!

かなりの増収増益や!

要因は皆さんご存じの

米国市場をメインとした海外です。

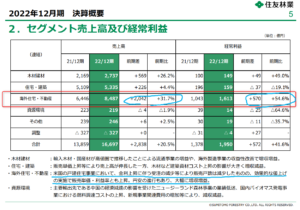

セグメント。

(出典:決算概要説明資料)

ただ上記のとおり、既に米国市場では販売戸数は減少が始まっています。

掲載していませんが、

他のスライドを見ると

受注戸数も減少している模様。

①前期比大幅増収増益。

②米国住宅事業好調が業績を牽引。

③ただし、米国市場でも販売戸数、受注戸数は減少している。

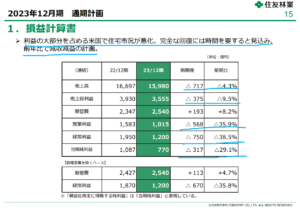

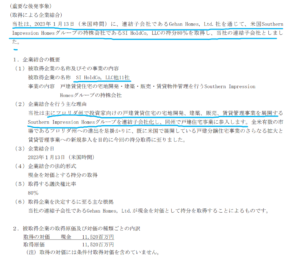

2023年12月期予想

業績予想。

(出典:決算概要説明資料)

・営業利益:1,015億円 (同 △35.9%)

・経常利益:1,200億円 (同 △38.5%)

・親会社株主に属する当期純利益:770億円 (同 △29.1%)

かなりの減益!

記載の通り米国の住宅市況の悪化が要因です。

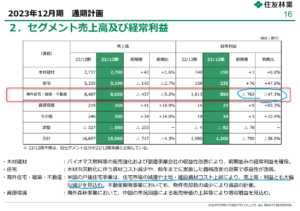

一応セグメントも掲載しておくと、

(出典:決算概要説明資料)

海外住宅に関して、経常利益では2021年12月期も下回る予想です。

配当予想。

年間1株125円維持。

これは嬉しいですね。

配当性向もまだ32%程度です。

この配当維持もあって

株価は下がらずに済んだのかも。

高配当株 住友林業 その他

米国市場攻めてます。

2022年12月期の後発事象。

(出典:2022年12月期決算短信)

今後も米国市場は注力していく模様です。

まだまだ~。

オーストラリアも頑張る。

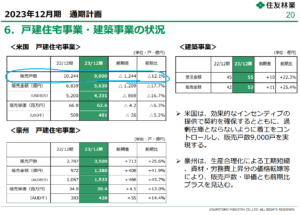

もう少し来期予想の国外の状況見ておくと、

(出典:決算概要説明資料)

米国は販売戸数10%超の減少(9,000戸

一方でオーストラリアは販売戸数が増える見込みです。

販売戸数ベースだと米国の4割程度まで

成長する予想となってます。

どっちも頑張って!

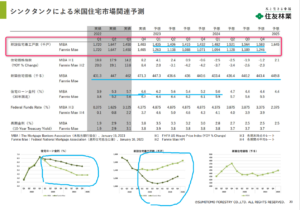

一応、別資料ですがシンクタンクによる米国市場関連予測なんかも掲載してくれています。

(出典:事業環境と中期経営計画の進捗)

シンクタンクによって

開きあるな~。

・MBA予想だと2023年の新規住宅着工件数は2022年の約1割減。

・Fannie Mae予想だと約3割減。

住友林業の2023年の米国住宅販売は約12%減を想定、目標としています。

先のことなんで何ともですが、

販売戸数1割減程度で

おさまって欲しいですね。

まとめ

・2023年12月期大幅減収減益。

・2023年12月期配当は2022年と同額維持。

・良くも悪くも米国市場次第でその傾向は暫く続く(一応豪州は増加傾向)。

配当維持が大きかったのか、

まだまだ過少評価されていたか??

株価の動向については全く分かりません(笑)

ただ、配当利回りはかなり魅力的な水準です。

個人的には苦手な住宅分野ですが

数少ない高配当株銘柄ですので、

引き続き着目していこうと思っています。

高配当株 住友林業でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント